Ų¾śIūŌ┘UĮøĀI║Ž═¼ĘČ╬─╩ŪųąĪóąĪą═Ų¾śI╦∙ėąÖÓ║═ĮøĀIÖÓ▀m«öĘųļxĄ─ę╗ĘNėąą¦ą╬╩ĮĪŻ║▄ČÓ┼¾ėčČ╝ąĶę¬üĒ▀@ĘĮ├µĄ─śI䚯¼╦∙ęį▀@éĆŲ¾śIūŌ┘UĮøĀI║Ž═¼╩Ū▓╗┐╔╚▒╔┘Ą─Ż¼▀@└’┐╔ęį╠ß╣®ų▒ĮėĄ─┤“ėĪ║Ž═¼Ż¼ąĶę¬┐╔ęįüĒ┐┤┐┤ŻĪ

Ų¾śIūŌ┘UĮøĀI║Ž═¼ŅAė[

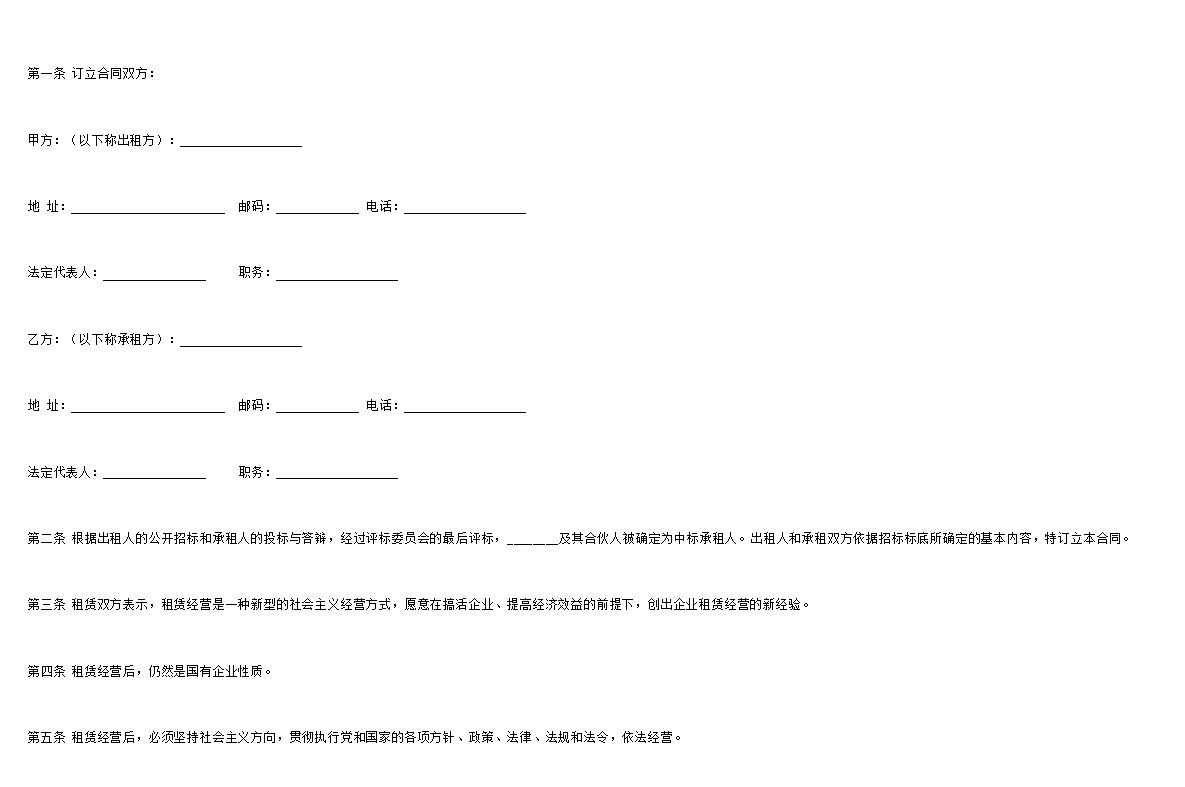

Ą┌ę╗Śl ėå┴ó║Ž═¼ļpĘĮŻ║

╝ūĘĮŻ║Ż©ęįŽ┬ĘQ│÷ūŌĘĮŻ®Ż║________________________

Ąž ųĘŻ║____________ Ó]┤aŻ║____________ ļŖįÆŻ║____________

Ę©Č©┤·▒Ē╚╦Ż║____________ ┬Ü䚯║____________

ęęĘĮŻ║Ż©ęįŽ┬ĘQ│ąūŌĘĮŻ®Ż║________________________

Ąž ųĘŻ║____________ Ó]┤aŻ║____________ ļŖįÆŻ║____________

Ę©Č©┤·▒Ē╚╦Ż║____________ ┬Ü䚯║____________

Ą┌Č■Śl Ė∙ō■│÷ūŌ╚╦Ą─╣½ķ_šąś╦║═│ąūŌ╚╦Ą─═Čś╦┼c┤▐qŻ¼Įø▀^įuś╦╬»åTĢ■Ą─ūŅ║¾įuś╦Ż¼________╝░Ųõ║Ž╗’╚╦▒╗┤_Č©×ķųąś╦│ąūŌ╚╦ĪŻ│÷ūŌ╚╦║═│ąūŌļpĘĮę└ō■šąś╦ś╦Ąū╦∙┤_Č©Ą─╗∙▒Šā╚╚▌Ż¼╠žėå┴ó▒Š║Ž═¼ĪŻ

Ą┌╚²Śl ūŌ┘UļpĘĮ▒Ē╩ŠŻ¼ūŌ┘UĮøĀI╩Ūę╗ĘNą┬ą═Ą─╔ńĢ■ų„┴xĮøĀIĘĮ╩ĮŻ¼įĖęŌį┌ĖŃ╗ŅŲ¾śIĪó╠ßĖ▀ĮøØ·ą¦ęµĄ─Ū░╠ߎ┬Ż¼äō│÷Ų¾śIūŌ┘UĮøĀIĄ─ą┬Įø“×ĪŻ

Ą┌╦─Śl ūŌ┘UĮøĀI║¾Ż¼╚į╚╗╩Ūć°ėąŲ¾śIąį┘|ĪŻ

Ą┌╬ÕŚl ūŌ┘UĮøĀI║¾Ż¼▒žĒÜłį│ų╔ńĢ■ų„┴xĘĮŽ“Ż¼ž×Åžł╠ąą³h║═ć°╝ęĄ─Ė„ĒŚĘĮßśĪóš■▓▀ĪóĘ©┬╔ĪóĘ©ęÄ║═Ę©┴ŅŻ¼ę└Ę©ĮøĀIĪŻ

Ą┌┴∙Śl ĮøĀIĘČć·║═«aŲĘĘĮŽ“Ż¼įŁät╔Žæ¬Ę¹║Ž▒ŠąąśIĄ─╠ž³c║═░lš╣ęÄäØĪŻ

Ą┌Ų▀Śl ūŌ┘UĮøĀI║¾Ż¼æ¬│╔×ķ¬Ü┴ó║╦╦ŃĪóššš┬╝{ČÉĪóūįų„ĮøĀIĪóūįžōė»╠ØĪóŠ▀ėąūį╬ęĖ─įņ║═ūį╬ę░lš╣─▄┴”Ą─╚╦ĪŻ

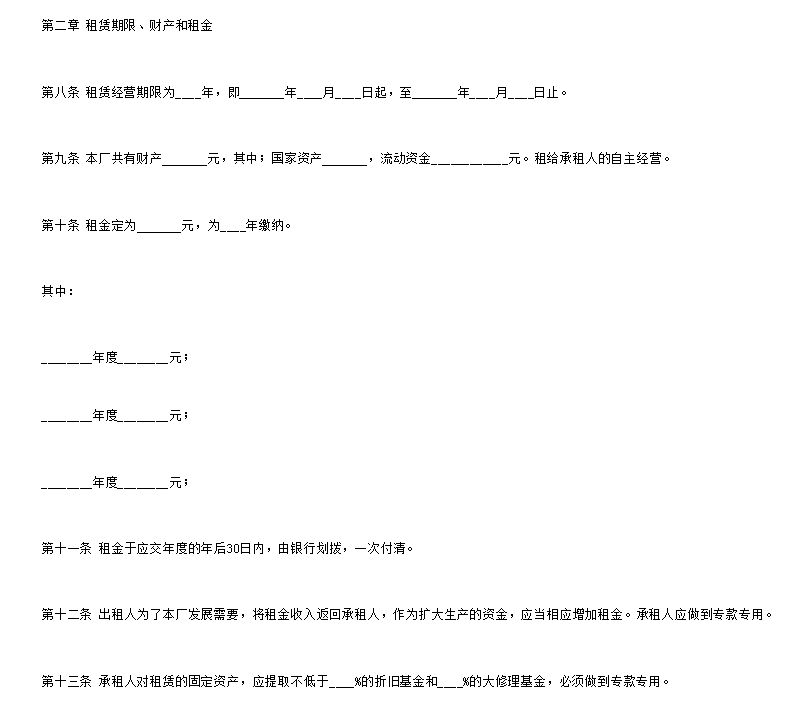

Ą┌Č■š┬ ūŌ┘UŲ┌Ž▐Īóžö«a║═ūŌĮ

Ą┌░╦Śl ūŌ┘UĮøĀIŲ┌Ž▐×ķ____─ĻŻ¼╝┤____─Ļ____į┬____╚šŲŻ¼ų┴____─Ļ____į┬____╚šų╣ĪŻ

Ą┌Š┼Śl ▒ŠÅS╣▓ėąžö«a____į¬Ż¼ŲõųąŻ╗ć°╝ę┘Y«a____į¬Ż¼┴„äė┘YĮ____________į¬ĪŻūŌĮo│ąūŌ╚╦Ą─ūįų„ĮøĀIĪŻ

Ą┌╩«Śl ūŌĮČ©×ķ____į¬Ż¼×ķ____─Ļ└U╝{ĪŻ

ŲõųąŻ║

________─ĻČ╚________į¬Ż╗

________─ĻČ╚________į¬Ż╗

________─ĻČ╚________į¬Ż╗

Ą┌╩«ę╗Śl ūŌĮė┌æ¬Į╗─ĻČ╚Ą──Ļ║¾30╚šā╚Ż¼ė╔ŃyąąäØō▄Ż¼ę╗┤╬ĖČŪÕĪŻ

Ą┌╩«Č■Śl │÷ūŌ╚╦×ķ┴╦▒ŠÅS░lš╣ąĶ꬯¼īóūŌĮ╩š╚ļĘĄ╗ž│ąūŌ╚╦Ż¼ū„×ķöU┤¾╔·«aĄ─┘YĮŻ¼æ¬«öŽÓæ¬į÷╝ėūŌĮĪŻ│ąūŌ╚╦æ¬ū÷ĄĮīŻ┐ŅīŻė├ĪŻ

Ą┌╩«╚²Śl │ąūŌ╚╦ī”ūŌ┘UĄ─╣╠Č©┘Y«aŻ¼æ¬╠ß╚Ī▓╗Ą═ė┌____%Ą─š█┼f╗∙Į║═____%Ą─┤¾ą▐└Ē╗∙ĮŻ¼▒žĒÜū÷ĄĮīŻ┐ŅīŻė├ĪŻ

Ą┌╩«╦─Śl ▒ŠÅSūŌ┘UĮøĀIŪ░Ą─é∙䚯¼ė╔│÷ūŌ╚╦ŪÕāöĪŻ

Ą┌╩«╬ÕŚl │ąūŌ╚╦ė├éĆ╚╦╦∙Ą├ī”▒ŠÅS═Č┘YŻ¼«aÖÓÜw│ąūŌ╚╦╦∙ėąŻ¼ūŌ┘UŲ┌ØM║¾Ż¼┐╔ęįĦū▀Ż¼ę▓┐╔ęįš█ārĮoŽ┬ę╗éĆ│ąūŌ╚╦ĪŻ

Ų¾śIūŌ┘UĮøĀI║Ž═¼ūóęŌ╩┬ĒŚ

Ų¾śIūŌ┘UĮøĀI║Ž═¼╩ŪųĖį┌▓╗Ė─ūāŲ¾śIĄ─╦∙ėąųŲąį┘|Ą─Ū░╠ߎ┬Ż¼īŹąą╦∙ėąÖÓ┼cĮøĀIÖÓĄ─ĘųļxŻ¼ė╔ėąÖÓ┤·▒Ēć°╝ęąą╩╣Ų¾śI│÷ūŌÖÓĄ─│÷ūŌĘĮ╗“Ų¾śIĄ─ų„╣▄ÖCĻPū„×ķ│÷ūŌĘĮŻ¼īóŲ¾śI│÷ūŌĮo│ąūŌĘĮ▓ó╩š╚ĪūŌĮŻ¼│ąūŌĘĮŽĒėąŲ¾śIĮøĀI╣▄└ĒÖÓČ°┤_Č©ļpĘĮÖÓ└¹║═┴x䚥─ģfūhĪŻ╦³╩ŪūŌūīŲ¾śIĮøĀI╣▄└ĒÖÓĄ─║Ž═¼Ż¼Š▀¾w│ąūŌĘĮ╩Į┐╔ęįė╔éĆ╚╦│ąūŌŻ¼ę▓┐╔ęį╩Ū║Ž╗’│ąūŌĪó╚½åT│ąūŌĪŻį┌║×ėåŲ¾śIūŌ┘UĮøĀI║Ž═¼ĢrŻ¼æ¬ūóęŌĄ─Äū³cŻ║

ę╗ĪóĻPė┌║×ėåĄ─│╠ą“

║×ėåŲ¾śIūŌ┘UĮøĀI║Ž═¼▒žĒÜ┬─ąąĘ©┬╔╗“ėąĻPš■▓▀ęÄČ©Ą─│╠ą“Ż¼╝┤ėå┴óŲ¾śIūŌ┘UĮøĀI║Ž═¼ĢrŻ¼▒žĒÜĮø▀^ųŲČ©ūŌ┘UĘĮ░ĖĪóšąś╦═Čś╦Ż¼║×ėåūŌ┘UĮøĀI║Ž═¼╚²éĆ│╠ą“ĪŻ

Č■ĪóĻPė┌║Ž═¼Ą─ą╬╩Į║═Śl┐Ņ

║×ėåŲ¾śIūŌ┘UĮøĀI║Ž═¼Ż¼▒žĒÜęįĢ°├µĘĮ╩Į║×ėåĪŻŲ¾śIūŌ┘UĮøĀI║Ž═¼ųą▒žĒÜŠ▀éõŽ┬┴ąų„ꬌl┐ŅŻ║Ż©1Ż®║Ž═¼Ą─ś╦Ą─Ż╗Ż©2Ż®║Ž═¼Ą─Ų┌Ž▐Ż╗Ż©3Ż®ūŌ┘UŲ┌ā╚ĮøĀI┐é─┐ś╦║═─ĻČ╚ĮøĀI─┐ś╦Ż╗Ż©4Ż®ūŌĮöĄŅ~╝░ėŗ╦ŃĘĮĘ©Ż╗Ż©5Ż®│ąūŌĘĮĄ─╩šęµ╝░Ų¾śIĖ„ĒŚ╗∙ĮĄ─Ęų┼õ▒╚└²Ż╗Ż©6Ż®Ų¾śIūŌ┘UŪ░é∙ÖÓé∙äš╝░▀z┴¶╠ØōpĄ─╠Ä└ĒŻ╗Ż©7Ż®║Ž═¼«ö╩┬╚╦Ą─ÖÓ└¹║═┴x䚯╗Ż©8Ż®▀`╝sž¤╚╬╝░ūŌ┘UŲ┌ØM║¾┘Y«aĄ─ĘĄ▀Ć║═“×╩šĪŻ

╚²ĪóĻPė┌║Ž═¼Ą─ō·▒Ż

ė╔ė┌Ų¾śIūŌ┘UĮøĀI║Ž═¼ę¬Ū¾│ąūŌĘĮ▒žĒÜ╠ß╣®ō·▒ŻŻ¼ę“┤╦Ż¼│ąūŌĘĮ▒žĒÜ┼c│÷ūŌĘĮėå┴óō·▒ŻŚl┐ŅŻ¼ō·▒ŻĄ─ą╬╩ĮŠ▀¾wėąžö«aĄųč║Īó▒ŻūC╚╦ō·▒Ż║═’LļU▒ŻūCĮŻ¼│ąūŌĘĮ┐╔ęį┼c│÷ūŌĘĮģf╔╠▀xō±ō·▒ŻĄ─Š▀¾wĘĮ╩ĮĪŻ

1ĪóéĆ╚╦│ąūŌĄ─Ż¼│ąūŌĘĮ▒žĒÜ│÷Š▀┼cūŌ┘UŲ¾śI┘Y«a│╔ę╗Č©▒╚└²Ą─éĆ╚╦žö«a(Ųõųąæ¬«öėąę╗Č©▒╚└²Ą─¼FĮ)ū„×ķō·▒ŻŻ¼▓óæ¬ėąā╔├¹ęį╔ŽĄ─▒ŻūC╚╦ĪŻ

2Īó║Ž╗’ūŌ┘UĪó╚½åTūŌ┘UĄ─│ąūŌ│╔åTŻ¼▒žĒÜ│÷Š▀┼cūŌ┘UŲ¾śI┘Y«a│╔ę╗Č©▒╚└²Ą─éĆ╚╦žö«aū„×ķō·▒ŻĪŻō·▒Żžö«aųąæ¬«öėąę╗Č©▒╚└²Ą─¼FĮŻ¼¼FĮ▒žĒÜīŻ┐Ņ┤µ╚ļŃyąąĪŻ

3ĪóŲ¾śI│ąūŌĄ─Ż¼│ąūŌĘĮ▒žĒÜ│÷Š▀┼cūŌ┘UŲ¾śI┘Y«a│╔ę╗Č©▒╚└²Ą─┴¶ė├┘YĮū„×ķō·▒ŻŻ¼▓ó┤µ╚ļŃyąąĪŻ┤µ╚ļŃyąą║¾Ż¼│²š„Ą├│÷ūŌĘĮ═¼ęŌŻ¼┐╔ū„×ķ┴„äė┘YĮģó╝ėų▄▐D═ŌŻ¼▓╗Ą├┼▓ū„╦¹ė├ĪŻ

┴Ē═ŌŻ¼į┌ė╔Ą┌╚²ĘĮ╠ß╣®▒ŻūCĄ─ŪķørŽ┬Ż¼«ö│ąūŌĘĮ▓╗┬─ąą┴xäšĢrŻ¼ė╔▒ŻūC╚╦│ąō·▀BĦž¤╚╬ĪŻ▒ŻūC╚╦│ąō·ž¤╚╬║¾Ż¼ėąÖÓŽ“│ąūŌĘĮūĘāöĪŻ

╦─ĪóĻPė┌ūŌĮĄ─ėŗ╦Ń

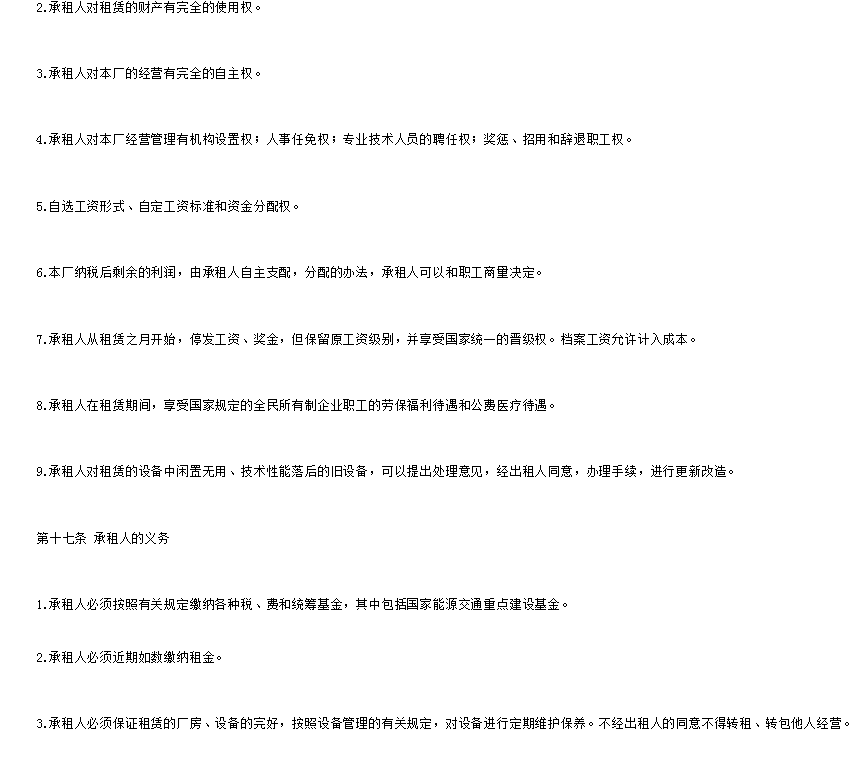

ūŌĮ╩ŪŲ¾śIūŌ┘UųŲ║╦ą─ā╚╚▌Ż¼ę▓╩Ū│ąūŌĘĮæ¬┬─ąąĄ─ų„ę¬┴xäšĪŻ╚ń║╬┤_Č©║═ėŗ╦ŃūŌĮŻ¼īŹ█`ųąėąęįŽ┬ÄūĘNū÷Ę©Ż║

1ĪóīóūŌĮĘų×ķ╝{ČÉūŌĮ║═▓╗╝{ČÉūŌĮĪŻŪ░š▀ęįūŌ┘U«ö─ĻĄ─┘Y«aūŌĮ┬╩(╝┤┘Y«a└¹ØÖ┬╩)×ķ╗∙öĄŻ¼├┐─Ļ▀fį÷ę╗Č©▒╚└²Ż¼│╦ęį«ö─Ļ│§īŹėą┘Y«aŻ¼Ą├│÷ūŌĮöĄŻ╗║¾š▀╝┤░┤ęÄČ©Å─│╔▒Šųą╠ß╚ĪĄ─š█┼f╗∙Į╝░┤¾ą▐╗∙ĮĪŻ

2Īó╗∙öĄ▀fį÷ūŌĮĪŻ╝┤ė╔ūŌ┘UļpĘĮ╔╠Č©Ė„─ĻČ╚Ą─╗∙öĄ└¹ØÖ║═╗∙öĄūŌĮŻ¼į┌┤╦╗∙ĄA╔ŽŻ¼░┤ėŗūŌ─ĻČ╚Ų¾śIĄ─īŹļH└¹ØÖ╗∙öĄ└¹ØÖĄ─▒╚└²▀mČ╚╔ŽĖĪŻ¼ėŗ╦Ń│÷īŹļHūŌĮĪŻ

3Īó╣╠Č©ūŌĮųŲĪŻ╝┤ūŌĮöĄŅ~▓╗ę“└¹ØÖį÷£pČ°ūāäėĪŻ

╔Ž╩÷ÄūĘNĘĮĘ©Ė„ėą└¹▒ūŻ¼æ¬ę└Š▀¾wŪķørņ`╗Ņō±ė├Ż¼┤_Č©ūŌĮĢræ¬╝µŅÖć°╝ęĪóŲ¾śIĪó┬Ü╣żĪó│ąūŌĘĮĄ╚Ė„ĘĮ├µĄ─└¹ęµĪŻ

╬ÕĪóĻPė┌│ąūŌĘĮĄ─╩š╚ļ

│ąūŌ╩š╚ļÅ─ÅV┴x╔Žųv░³└©ūŌĮĪó│ąūŌĘĮ╩š╚ļ╝░’LļU▒ŻūCĮĪŻĖ∙ō■╬ęć°Ę©┬╔╝░š■▓▀Ą─ęÄČ©Ż¼ūįūŌ┘UĮøĀI║Ž═¼╔·ą¦ų«╚šŲŻ¼═Ż░léĆ╚╦│ąūŌĮøĀIš▀╝░║Ž╗’│ąūŌ│╔åTĄ─╣ż┘YĪó┘YĮŻ¼ŅAų¦╔·╗Ņ┘MĪŻī”ė┌ūŌ┘UĮøĀI╦∙Ą├Ż¼│ąūŌĘĮ欎╚░┤║Ž═¼ęÄČ©Į╗╝{ūŌĮŻ¼╚╗║¾į┘äØĘų│÷│ąūŌĘĮĄ─īŹĄ├└¹ęµĪŻ│²éĆ╚╦│ąūŌ═ŌŻ¼│ąūŌĮøĀIš▀Ą─╩š╚ļŻ¼įŁät╔Ž▓╗│¼▀^Ų¾śI┬Ü╣żŲĮŠ∙╣ż┘Y║═┘YĮĄ─5▒ČŻ¼Ųõ╦³│ąūŌ│╔åTĄ─╩š╚ļ欫öĄ═ė┌│ąūŌĮøĀIš▀Ą─╩š╚ļĪŻ

į┌Į╗ĖČūŌĮ║═īŹļHų¦ĖČĮo│ąūŌ│╔åTæ¬Ą├╩š╚ļĄ─║¾Ż¼│ąūŌ╩š╚ļ╚įėąėÓŅ~Ą─Ż¼æ¬«öū„×ķŲ¾śIĄ─’LļU▒ŻūCĮ┴¶┤µĪŻ│ąūŌĘĮį┌ūŌ┘UŲ┌ā╚═Ļ▓╗│╔ĮøĀI┐é─┐ś╦╗“š▀ŪĘĮ╗ūŌĮĢrŻ¼ęįįō’LļU▒ŻūCĮĄųčaĪŻ

┴∙ĪóĻPė┌│ąūŌŪ░é∙䚥─╠Ä└Ē

ŲõįŁät┼cŲ¾śI│ą░³Ū░Ą─é∙ÖÓé∙䚥─╠Ä└Ē╩ŪŽÓ═¼Ą─ĪŻ«ö╩┬╚╦欫öį┌║×ėåūŌ┘UĮøĀI║Ž═¼Ģrīó┤╦┐╝æ]į┌ā╚ĪŻ╚ń╣¹ŪÕ«a║╦┘YĢrī”é∙äšé∙ÖÓ╩Ķ┬®Ż¼æ¬«öė╔│ąūŌĘĮęįŲ¾śIĄ─├¹┴x╩▄āö╗“ŪÕāöŻ¼╚╗║¾į┌ūŌĮ╩š╚ļųą╝ė╔Ž╩▄āöĄ─é∙ÖÓĘ▌Ņ~╗“Å─ūŌĮųą£p╚źŪÕāöĄ─é∙äšöĄŅ~ĪŻ

Ų▀ĪóĻPė┌ūŌ┘UŲ┌ķgą┬į÷┘Y«aĄ─Üwī┘

┼cŲ¾śI│ą░³ĮøĀI▓╗═¼Ż¼į┌Ų¾śIūŌ┘UĮøĀIĄ─▀^│╠ųąŻ¼Ų¾śIĄ─ą┬į÷┘Y«a▓╗ę╗Č©ī┘ė┌╚½├±╗“╝»¾w╦∙ėąŻ¼Š▀¾wėąŽ┬┴ą╬ÕĘNŪķørŻ║1Īóį┌ūŌ┘UŲ┌ķgŻ¼│÷ūŌĘĮ×ķÄ═ų·│ąūŌĘĮČ°═Č╚ļĄ─┘Y«aŻ¼ī┘╚½├±╗“╝»¾w╦∙ėąĪŻ2ĪóéĆ╚╦ūŌ┘UĢrŻ¼│ąūŌĘĮė├éĆ╚╦žö«a═Č┘Yą╬│╔Ą─┘Y«aŻ¼ī┘įō═Č┘Yš▀╦∙ėąĪŻ3Īó║Ž╗’ūŌ┘UĢrŻ¼│ąūŌĘĮ═Č┘Yą╬│╔Ą─┘Y«aŻ¼Üw│ąūŌ│╔åT╣▓ėąĪŻ4Īó╚½åTūŌ┘UĢrŻ¼│ąūŌĘĮė├Ųõ╩š╚ļą┬į÷«aŻ¼ī┘╚½¾w┬Ü╣ż╦∙ėąĪŻ5ĪóŲ¾śI│ąūŌŲ¾śIĢrŻ¼│ąūŌĘĮė├Ųõ╩š╚ļą┬į÷┘Y«aī┘│ąūŌŲ¾śI╦∙ėą(╝»¾wŲ¾śI)╗“ĮøĀI╣▄└Ē(╚½├±Ų¾śI)ĪŻ

ūŌ┘UŲ┌ØMĢr▀@ą®┘Y«a╚ń║╬╠Ä└ĒŻ¼║Ž═¼ųąæ¬├„┤_╝sČ©ĪŻø]ėą╝sČ©Ą─Ż¼┐╔ęįš█ār┘uĮo│÷ūŌĘĮŻ¼▓óī”└¹ė├│ąūŌĘĮą┬į÷┘Y«aäōįņĄ─└¹ØÖŻ¼┐╔ęįÅ─ųą╠ß╚Ī▀m«ö▒╚└²Ą─Ęų│╔Ż¼Üw│ąūŌĘĮ╦∙ėąĪŻ

░╦ĪóĻPė┌Ų¾śIūŌ┘UĮøĀI║Ž═¼ĀÄūhĄ─╠Ä└Ē

Ų¾śIūŌ┘UĮøĀI║Ž═¼░l╔·ĀÄūhŻ¼╩ūŽ╚æ¬ģf╔╠ĮŌøQĪŻģf╔╠▓╗│╔Ą─Ż¼┐╔░┤ššć°äšį║1988─Ļ6į┬5╚š░l▓╝Ą─ĪČ╚½├±╦∙ėąųŲąĪą═╣żśIŲ¾śIūŌ┘UĮøĀIĢ║ąąŚl┴ąĪĘĄ┌Č■╩«Č■ŚlęÄČ©ĮŌøQ(═©▀^ų┘▓├ĘĮ╩Į)ĪŻūŌ┘UĮøĀI║Ž═¼╚╬║╬ę╗ĘĮ┐╔ęįĖ∙ō■ūŌ┘UĮøĀI║Ž═¼ęÄČ©ų▒ĮėŽ“╚╦├±Ę©į║ŲįVĪŻ

- PC╣┘ĘĮ░µ

- ░▓ū┐╣┘ĘĮ╩ųÖC░µ

- IOS╣┘ĘĮ╩ųÖC░µ

╔·«aŠĆūŌ┘U║Ž═¼ĘČ▒Š├Ō┘M░µ

╔·«aŠĆūŌ┘U║Ž═¼ĘČ▒Š├Ō┘M░µ

├║ł÷ūŌ┘UģfūhļŖūė░µ

├║ł÷ūŌ┘UģfūhļŖūė░µ

2023éĆ╚╦ūŌĘ┐║Ž═¼║åå╬░µword ų▒Įė┤“ėĪ░µ

2023éĆ╚╦ūŌĘ┐║Ž═¼║åå╬░µword ų▒Įė┤“ėĪ░µ Ę┐╬▌ūŌ┘U║Ž═¼(éĆ╚╦ūŌĘ┐║Ž═¼)word┤“ėĪ░µ

Ę┐╬▌ūŌ┘U║Ž═¼(éĆ╚╦ūŌĘ┐║Ž═¼)word┤“ėĪ░µ Ę┐╬▌ūŌ┘U║Ž═¼ųąėó╬─░µpdfĖ±╩ĮĖ▀ŪÕ░µĪŠ┐╔┤“ėĪ

Ę┐╬▌ūŌ┘U║Ž═¼ųąėó╬─░µpdfĖ±╩ĮĖ▀ŪÕ░µĪŠ┐╔┤“ėĪ Ę┐╬▌ūŌ┘U║Ž═¼ĘČ▒ŠpdfĖ±╩Įś╦£╩░µĘČ▒ŠĪŠ┐╔ų▒Įė

Ę┐╬▌ūŌ┘U║Ž═¼ĘČ▒ŠpdfĖ±╩Įś╦£╩░µĘČ▒ŠĪŠ┐╔ų▒Įė ║åå╬ūŌĘ┐║Ž═¼ĘČ▒Š┤¾╚½doc Ė±╩ĮĪŠ╣▓100éĆĪ┐

║åå╬ūŌĘ┐║Ž═¼ĘČ▒Š┤¾╚½doc Ė±╩ĮĪŠ╣▓100éĆĪ┐ ╔Ž║ŻĘ┐╬▌ūŌ┘U║Ž═¼(ūŅą┬═©ė├░µ▒Š)doc├Ō┘MŽ┬▌d

╔Ž║ŻĘ┐╬▌ūŌ┘U║Ž═¼(ūŅą┬═©ė├░µ▒Š)doc├Ō┘MŽ┬▌d Ę┐╬▌ūŌ┘U║Ž═¼║åå╬ĘČ▒ŠpdfĖ±╩ĮĪŠ├Ō┘M║å░µĪ┐

Ę┐╬▌ūŌ┘U║Ž═¼║åå╬ĘČ▒ŠpdfĖ±╩ĮĪŠ├Ō┘M║å░µĪ┐ ▒▒Š®ūŌĘ┐║Ž═¼ĘČ▒Š2021ļŖūė░µdoc├Ō┘M░µ

▒▒Š®ūŌĘ┐║Ž═¼ĘČ▒Š2021ļŖūė░µdoc├Ō┘M░µ Ę┐╬▌ūŌ┘U║Ž═¼│Żė├░µpdfĖ±╩ĮĪŠ├Ō┘M┤“ėĪ░µĪ┐

Ę┐╬▌ūŌ┘U║Ž═¼│Żė├░µpdfĖ±╩ĮĪŠ├Ō┘M┤“ėĪ░µĪ┐ ▐r┤Õ═┴ĄžūŌ┘U║Ž═¼ĘČ▒Š(2Ę▌)docĖ±╩Į├Ō┘MŽ┬▌d

▐r┤Õ═┴ĄžūŌ┘U║Ž═¼ĘČ▒Š(2Ę▌)docĖ±╩Į├Ō┘MŽ┬▌d