![STTV-ęĢ═©ąląŪŠWĮjļŖęĢ[Ń@╩»░µ] 2010Build315 ╠žäeŲŲĮŌ░µ](http://pic.uzzf.com/up/2017-1/2017132029552215.png)

Ų¾śI╦∙Ą├ČÉ╔Ļł¾▒Ē╩Ū║▄ČÓė├æ¶į┌īżšęĄ─Ų¾śI╦∙Ą├ČÉ╔Ļł¾▒Ē─Ż░ÕŻ¼ąĪŠÄ×ķ─·Ä¦üĒŲ¾śI╦∙Ą├ČÉ╔Ļł¾▒ĒAŅÉ║═BŅÉĄ──Ż░ÕŽ┬▌dŻ¼ėąąĶꬥ─ÜgėŁŽ┬▌d╩╣ė├ĪŻ

2017─ĻūŅą┬Ą─Ų¾śI╦∙Ą├ČÉ╔Ļł¾▒Ē

Ų¾śI╦∙Ą├ČÉĮķĮB

Ų¾śI╦∙Ą├ČÉ╩Ūī”╬ęć°ā╚┘YŲ¾śI║═ĮøĀIå╬╬╗Ą─╔·«aĮøĀI╦∙Ą├║═Ųõ╦¹╦∙Ą├š„╩šĄ─ę╗ĘNČÉĪŻ╝{ČÉ╚╦ĘČć·▒╚╣½╦Š╦∙Ą├ČÉ┤¾ĪŻŲ¾śI╦∙Ą├ČÉ╝{ČÉ╚╦╝┤╦∙ėąīŹąą¬Ü┴óĮøØ·║╦╦ŃĄ─ųą╚A╚╦├±╣▓║═ć°Š│ā╚Ą─ā╚┘YŲ¾śI╗“Ųõ╦¹ĮM┐ŚŻ¼░³└©ęįŽ┬6ŅÉŻ║ Ż©1Ż®ć°ėąŲ¾śIŻ╗ Ż©2Ż®╝»¾wŲ¾śIŻ╗Ż©3Ż®╦ĮĀIŲ¾śIŻ╗ Ż©4Ż®┬ōĀIŲ¾śIŻ╗ Ż©5Ż®╣╔Ę▌ųŲŲ¾śIŻ╗ Ż©6Ż®ėą╔·«aĮøĀI╦∙Ą├║═Ųõ╦¹╦∙Ą├Ą─Ųõ╦¹ĮM┐ŚĪŻŲ¾śI╦∙Ą├ČÉĄ─š„ČÉī”Ž¾╩Ū╝{ČÉ╚╦╚ĪĄ├Ą─╦∙Ą├ĪŻ░³└©õN╩█žø╬’╦∙Ą├Īó╠ß╣®ä┌äš╦∙Ą├Īó▐Dūīžö«a╦∙Ą├Īó╣╔Žó╝t└¹╦∙Ą├Īó└¹Žó╦∙Ą├ĪóūŌĮ╦∙Ą├Īó╠žįSÖÓ╩╣ė├┘M╦∙Ą├ĪóĮė╩▄ŠĶ┘ø╦∙Ą├║═Ųõ╦¹╦∙Ą├ĪŻ

Ų¾śI╦∙Ą├ČÉ╔Ļł¾▒Ē╠Ņ▒Ēšf├„

Ż©ę╗Ż®▒Ē¾wĒŚ─┐

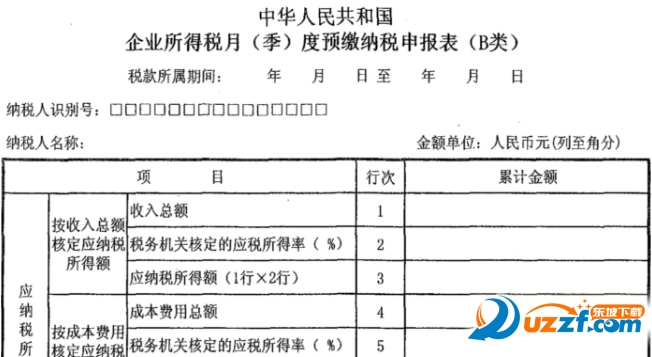

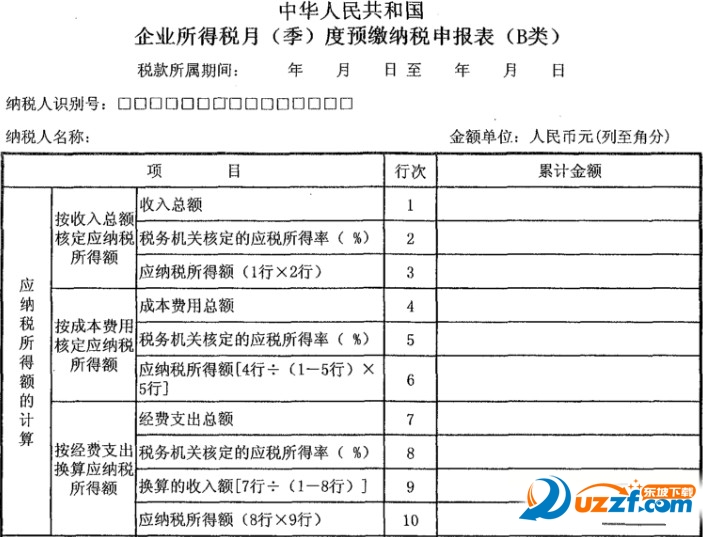

▒Š▒Ē╩Ūį┌╝{ČÉ╚╦Ģ■ėŗ└¹ØÖ┐éŅ~Ą─╗∙ĄA╔ŽŻ¼╝ė£p╝{ČÉš{š¹Ą╚ĮŅ~║¾ėŗ╦Ń│÷Ī░╝{ČÉš{š¹║¾╦∙Ą├Ī▒Ż©æ¬╝{ČÉ╦∙Ą├Ņ~Ż®ĪŻĢ■ėŗ┼cČÉĘ©Ą─▓Ņ«ÉŻ©░³└©╩š╚ļŅÉĪó┐█│²ŅÉĪó┘Y«aŅÉĄ╚▓Ņ«ÉŻ®═©▀^ĪČ╝{ČÉš{š¹ĒŚ─┐├„╝Ü▒ĒĪĘŻ©A105000Ż®╝»ųą╠Ņł¾ĪŻ

▒Š▒Ē░³└©└¹ØÖ┐éŅ~ėŗ╦ŃĪóæ¬╝{ČÉ╦∙Ą├Ņ~ėŗ╦ŃĪóæ¬╝{ČÉŅ~ėŗ╦ŃĪóĖĮ┴ą┘Y┴Ž╦─éĆ▓┐ĘųĪŻ

1.Ī░└¹ØÖ┐éŅ~ėŗ╦ŃĪ▒ųąĄ─ĒŚ─┐Ż¼░┤ššć°╝ęĮyę╗Ģ■ėŗųŲČ╚┐┌ÅĮėŗ╦Ń╠Ņł¾ĪŻīŹąąŲ¾śIĢ■ėŗ£╩ätĪóąĪŲ¾śIĢ■ėŗ£╩ätĪóŲ¾śIĢ■ėŗųŲČ╚ĪóĘųąąśIĢ■ėŗųŲČ╚╝{ČÉ╚╦ŲõöĄō■ų▒Įė╚Īūį└¹ØÖ▒ĒŻ╗īŹąą╩┬śIå╬╬╗Ģ■ėŗ£╩ätĄ─╝{ČÉ╚╦ŲõöĄō■╚Īūį╩š╚ļų¦│÷▒ĒŻ╗īŹąą├±ķgĘŪĀI└¹ĮM┐ŚĢ■ėŗųŲČ╚╝{ČÉ╚╦ŲõöĄō■╚ĪūįśIäš╗Ņäė▒ĒŻ╗īŹąąŲõ╦¹ć°╝ęĮyę╗Ģ■ėŗųŲČ╚Ą─╝{ČÉ╚╦Ż¼Ė∙ō■▒Š▒ĒĒŚ─┐▀MąąĘų╬÷╠Ņł¾ĪŻ

2.Ī░æ¬╝{ČÉ╦∙Ą├Ņ~ėŗ╦ŃĪ▒║═Ī░æ¬╝{ČÉŅ~ėŗ╦ŃĪ▒ųąĄ─ĒŚ─┐Ż¼│²Ė∙ō■ų„▒Ē▀ē▌ŗĻPŽĄėŗ╦ŃĄ─═ŌŻ¼═©▀^ĖĮ▒ĒŽÓæ¬Ö┌┤╬╠Ņł¾ĪŻ

Ż©Č■Ż®ąą┤╬šf├„

Ą┌1-13ąąģóššŲ¾śIĢ■ėŗ£╩ät└¹ØÖ▒ĒĄ─šf├„ŠÄīæĪŻ

1.Ą┌1ąąĪ░ĀIśI╩š╚ļĪ▒Ż║╠Ņł¾╝{ČÉ╚╦ų„ę¬ĮøĀIśIäš║═Ųõ╦¹ĮøĀIśIäš╚ĪĄ├Ą─╩š╚ļ┐éŅ~ĪŻ▒ŠąąĖ∙ō■Ī░ų„ĀIśIäš╩š╚ļĪ▒║═Ī░Ųõ╦¹śIäš╩š╚ļĪ▒Ą─öĄŅ~╠Ņł¾ĪŻę╗░ŃŲ¾śI╝{ČÉ╚╦═©▀^ĪČę╗░ŃŲ¾śI╩š╚ļ├„╝Ü▒ĒĪĘŻ©A101010Ż®╠Ņł¾Ż╗Į╚┌Ų¾śI╝{ČÉ╚╦═©▀^ĪČĮ╚┌Ų¾śI╩š╚ļ├„╝Ü▒ĒĪĘŻ©A101020Ż®╠Ņł¾Ż╗╩┬śIå╬╬╗Īó╔ńĢ■łF¾wĪó├±▐kĘŪŲ¾śIå╬╬╗ĪóĘŪĀI└¹ĮM┐ŚĄ╚╝{ČÉ╚╦═©▀^ĪČ╩┬śIå╬╬╗Īó├±ķgĘŪĀI└¹ĮM┐Ś╩š╚ļĪóų¦│÷├„╝Ü▒ĒĪĘŻ©A103000Ż®╠Ņł¾ĪŻ

2.Ą┌2ąąĪ░ĀIśI│╔▒ŠĪ▒ĒŚ─┐Ż║╠Ņł¾╝{ČÉ╚╦ų„ę¬ĮøĀIśIäš║═Ųõ╦¹ĮøĀIśIäš░l╔·Ą─│╔▒Š┐éŅ~ĪŻ▒ŠąąĖ∙ō■Ī░ų„ĀIśIäš│╔▒ŠĪ▒║═Ī░Ųõ╦¹śIäš│╔▒ŠĪ▒Ą─öĄŅ~╠Ņł¾ĪŻę╗░ŃŲ¾śI╝{ČÉ╚╦═©▀^ĪČę╗░ŃŲ¾śI│╔▒Šų¦│÷├„╝Ü▒ĒĪĘŻ©A102010Ż®╠Ņł¾Ż╗Į╚┌Ų¾śI╝{ČÉ╚╦═©▀^ĪČĮ╚┌Ų¾śIų¦│÷├„╝Ü▒ĒĪĘŻ©A102020Ż®╠Ņł¾Ż╗╩┬śIå╬╬╗Īó╔ńĢ■łF¾wĪó├±▐kĘŪŲ¾śIå╬╬╗ĪóĘŪĀI└¹ĮM┐ŚĄ╚╝{ČÉ╚╦Ż¼═©▀^ĪČ╩┬śIå╬╬╗Īó├±ķgĘŪĀI└¹ĮM┐Ś╩š╚ļĪóų¦│÷├„╝Ü▒ĒĪĘŻ©A103000Ż®╠Ņł¾ĪŻ

3.Ą┌3ąąĪ░ĀIśIČÉĮ╝░ĖĮ╝ėĪ▒Ż║╠Ņł¾╝{ČÉ╚╦ĮøĀI╗Ņäė░l╔·Ą─ĀIśIČÉĪóŽ¹┘MČÉĪó│Ū╩ąŠSūoĮ©įOČÉĪó┘Yį┤ČÉĪó═┴Ąžį÷ųĄČÉ║═Į╠ė²┘MĖĮ╝ėĄ╚ŽÓĻPČÉ┘MĪŻ▒ŠąąĖ∙ō■╝{ČÉ╚╦ŽÓĻPĢ■ėŗ┐Ų─┐╠Ņł¾ĪŻ╝{ČÉ╚╦į┌Ųõ╦¹Ģ■ėŗ┐Ų─┐║╦╦ŃĄ─▒Šąą▓╗Ą├ųžÅ═╠Ņł¾ĪŻ

4.Ą┌4ąąĪ░õN╩█┘Mė├Ī▒Ż║╠Ņł¾╝{ČÉ╚╦į┌õN╩█╔╠ŲĘ║═▓─┴ŽĪó╠ß╣®ä┌䚥─▀^│╠ųą░l╔·Ą─Ė„ĘN┘Mė├ĪŻ▒Šąą═©▀^ĪČŲ┌ķg┘Mė├├„╝Ü▒ĒĪĘŻ©A104000Ż®ųąī”æ¬Ą─Ī░õN╩█┘Mė├Ī▒╠Ņł¾ĪŻ

5.Ą┌5ąąĪ░╣▄└Ē┘Mė├Ī▒Ż║╠Ņł¾╝{ČÉ╚╦×ķĮM┐Ś║═╣▄└ĒŲ¾śI╔·«aĮøĀI░l╔·Ą─╣▄└Ē┘Mė├ĪŻ▒Šąą═©▀^ĪČŲ┌ķg┘Mė├├„╝Ü▒ĒĪĘŻ©A104000Ż®ųąī”æ¬Ą─Ī░╣▄└Ē┘Mė├Ī▒╠Ņł¾ĪŻ

6.Ą┌6ąąĪ░žöäš┘Mė├Ī▒Ż║╠Ņł¾╝{ČÉ╚╦×ķ╗I╝»╔·«aĮøĀI╦∙ąĶ┘YĮĄ╚░l╔·Ą─╗I┘Y┘Mė├ĪŻ▒Šąą═©▀^ĪČŲ┌ķg┘Mė├├„╝Ü▒ĒĪĘŻ©A104000Ż®ųąī”æ¬Ą─Ī░žöäš┘Mė├Ī▒╠Ņł¾ĪŻ

7.Ą┌7ąąĪ░┘Y«a£pųĄōp╩¦Ī▒Ż║╠Ņł¾╝{ČÉ╚╦ėŗ╠ßĖ„ĒŚ┘Y«a£╩éõ░l╔·Ą─£pųĄōp╩¦ĪŻ▒ŠąąĖ∙ō■Ų¾śIĪ░┘Y«a£pųĄōp╩¦Ī▒┐Ų─┐╔ŽĄ─öĄŅ~╠Ņł¾ĪŻīŹąąŲõ╦¹Ģ■ėŗ£╩ätĄ╚Ą─▒╚šš╠Ņł¾ĪŻ

8.Ą┌8ąąĪ░╣½į╩ārųĄūāäė╩šęµĪ▒Ż║╠Ņł¾╝{ČÉ╚╦į┌│§╩╝┤_šJĢräØĘų×ķęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌┘Y«a╗“Į╚┌žōé∙Ż©░³└©Į╗ęūąįĮ╚┌┘Y«a╗“žōé∙Ż¼ų▒ĮėųĖČ©×ķęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌┘Y«a╗“Į╚┌žōé∙Ż®Ż¼ęį╝░▓╔ė├╣½į╩ārųĄ─Ż╩Įėŗ┴┐Ą─═Č┘YąįĘ┐Ąž«aĪóč▄╔·╣żŠ▀║═╠ūŲ┌śIäšųą╣½į╩ārųĄūāäėą╬│╔Ą─æ¬ėŗ╚ļ«öŲ┌ōp굥─└¹Ą├╗“ōp╩¦ĪŻ▒ŠąąĖ∙ō■Ų¾śIĪ░╣½į╩ārųĄūāäėōpęµĪ▒┐Ų─┐Ą─öĄŅ~╠Ņł¾ĪŻŻ©ōp╩¦ęįĪ░-Ī▒╠¢╠Ņ┴ąŻ®

9.Ą┌9ąąĪ░═Č┘Y╩šęµĪ▒Ż║╠Ņł¾╝{ČÉ╚╦ęįĖ„ĘNĘĮ╩Įī”═Ō═Č┘Y┤_šJ╦∙╚ĪĄ├Ą─╩šęµ╗“░l╔·Ą─ōp╩¦ĪŻĖ∙ō■Ų¾śIĪ░═Č┘Y╩šęµĪ▒┐Ų─┐Ą─öĄŅ~ėŗ╦Ń╠Ņł¾Ż╗īŹąą╩┬śIå╬╬╗Ģ■ėŗ£╩ätĄ─╝{ČÉ╚╦Ė∙ō■Ī░Ųõ╦¹╩š╚ļĪ▒┐Ų─┐ųąĄ─═Č┘Y╩šęµĮŅ~Ęų╬÷╠Ņł¾Ż©ōp╩¦ęįĪ░-Ī▒╠¢╠Ņ┴ąŻ®ĪŻīŹąąŲõ╦¹Ģ■ėŗ£╩ätĄ╚Ą─▒╚šš╠Ņł¾ĪŻ

10.Ą┌10ąąĪ░ĀIśI└¹ØÖĪ▒Ż║╠Ņł¾╝{ČÉ╚╦«öŲ┌Ą─ĀIśI└¹ØÖĪŻĖ∙ō■╔Ž╩÷ĒŚ─┐ėŗ╦Ń╠Ņ┴ąĪŻ

11.Ą┌11ąąĪ░ĀIśI═Ō╩š╚ļĪ▒Ż║╠Ņł¾╝{ČÉ╚╦╚ĪĄ├Ą─┼cŲõĮøĀI╗Ņäė¤oų▒ĮėĻPŽĄĄ─Ė„ĒŚ╩š╚ļĄ─ĮŅ~ĪŻę╗░ŃŲ¾śI╝{ČÉ╚╦═©▀^ĪČę╗░ŃŲ¾śI╩š╚ļ├„╝Ü▒ĒĪĘŻ©A101010Ż®╠Ņł¾Ż╗Į╚┌Ų¾śI╝{ČÉ╚╦═©▀^ĪČĮ╚┌Ų¾śI╩š╚ļ├„╝Ü▒ĒĪĘŻ©A101020Ż®╠Ņł¾Ż╗īŹąą╩┬śIå╬╬╗Ģ■ėŗ£╩ät╗“├±ķgĘŪĀI└¹ĮM┐ŚĢ■ėŗųŲČ╚Ą─╝{ČÉ╚╦═©▀^ĪČ╩┬śIå╬╬╗Īó├±ķgĘŪĀI└¹ĮM┐Ś╩š╚ļĪóų¦│÷├„╝Ü▒ĒĪĘŻ©A103000Ż®╠Ņł¾ĪŻ

12.Ą┌12ąąĪ░ĀIśI═Ōų¦│÷Ī▒Ż║╠Ņł¾╝{ČÉ╚╦░l╔·Ą─┼cŲõĮøĀI╗Ņäė¤oų▒ĮėĻPŽĄĄ─Ė„ĒŚų¦│÷Ą─ĮŅ~ĪŻę╗░ŃŲ¾śI╝{ČÉ╚╦═©▀^ĪČę╗░ŃŲ¾śI│╔▒Šų¦│÷├„╝Ü▒ĒĪĘŻ©A102010Ż®╠Ņł¾Ż╗Į╚┌Ų¾śI╝{ČÉ╚╦═©▀^ĪČĮ╚┌Ų¾śIų¦│÷├„╝Ü▒ĒĪĘŻ©A102020Ż®╠Ņł¾Ż╗īŹąą╩┬śIå╬╬╗Ģ■ėŗ£╩ät╗“├±ķgĘŪĀI└¹ĮM┐ŚĢ■ėŗųŲČ╚Ą─╝{ČÉ╚╦═©▀^ĪČ╩┬śIå╬╬╗Īó├±ķgĘŪĀI└¹ĮM┐Ś╩š╚ļĪóų¦│÷├„╝Ü▒ĒĪĘŻ©A103000Ż®╠Ņł¾ĪŻ

13.Ą┌13ąąĪ░└¹ØÖ┐éŅ~Ī▒Ż║╠Ņł¾╝{ČÉ╚╦«öŲ┌Ą─└¹ØÖ┐éŅ~ĪŻĖ∙ō■╔Ž╩÷ĒŚ─┐ėŗ╦Ń╠Ņ┴ąĪŻ

14.Ą┌14ąąĪ░Š│═Ō╦∙Ą├Ī▒Ż║╠Ņł¾╝{ČÉ╚╦░l╔·Ą─Ęųć°Ż©Ąžģ^Ż®äe╚ĪĄ├Ą─Š│═ŌČÉ║¾╦∙Ą├ėŗ╚ļ└¹ØÖ┐éŅ~Ą─ĮŅ~ĪŻ╠Ņł¾ĪČŠ│═Ō╦∙Ą├╝{ČÉš{š¹║¾╦∙Ą├├„╝Ü▒ĒĪĘŻ©A108010Ż®Ą┌14┴ą£p╚źĄ┌11┴ąĄ─▓ŅŅ~ĪŻ

15.Ą┌15ąąĪ░╝{ČÉš{š¹į÷╝ėŅ~Ī▒Ż║╠Ņł¾╝{ČÉ╚╦Ģ■ėŗ╠Ä└Ē┼cČÉ╩šęÄČ©▓╗ę╗ų┬Ż¼▀Mąą╝{ČÉš{š¹į÷╝ėĄ─ĮŅ~ĪŻ▒Šąą═©▀^ĪČ╝{ČÉš{š¹ĒŚ─┐├„╝Ü▒ĒĪĘŻ©A105000Ż®Ī░š{į÷ĮŅ~Ī▒┴ą╠Ņł¾ĪŻ

16.Ą┌16ąąĪ░╝{ČÉš{š¹£p╔┘Ņ~Ī▒Ż║╠Ņł¾╝{ČÉ╚╦Ģ■ėŗ╠Ä└Ē┼cČÉ╩šęÄČ©▓╗ę╗ų┬Ż¼▀Mąą╝{ČÉš{š¹£p╔┘Ą─ĮŅ~ĪŻ▒Šąą═©▀^ĪČ╝{ČÉš{š¹ĒŚ─┐├„╝Ü▒ĒĪĘŻ©A105000Ż®Ī░š{£pĮŅ~Ī▒┴ą╠Ņł¾ĪŻ

17.Ą┌17ąąĪ░├ŌČÉĪó£pėŗ╩š╚ļ╝░╝ėėŗ┐█│²Ī▒Ż║╠Ņł¾ī┘ė┌ČÉĘ©ęÄČ©├ŌČÉ╩š╚ļĪó£pėŗ╩š╚ļĪó╝ėėŗ┐█│²ĮŅ~ĪŻ▒Šąą═©▀^ĪČ├ŌČÉĪó£pėŗ╩š╚ļ╝░╝ėėŗ┐█│²ā×╗▌├„╝Ü▒ĒĪĘŻ©A107010Ż®╠Ņł¾ĪŻ

18.Ą┌18ąąĪ░Š│═Ōæ¬ČÉ╦∙Ą├Ąų£pŠ│ā╚╠ØōpĪ▒Ż║╠Ņł¾╝{ČÉ╚╦Ė∙ō■ČÉĘ©ęÄČ©Ż¼▀xō±ė├Š│═Ō╦∙Ą├Ąų£pŠ│ā╚╠ØōpĄ─öĄŅ~ĪŻ▒Šąą═©▀^ĪČŠ│═Ō╦∙Ą├ČÉ╩šĄų├Ō├„╝Ü▒ĒĪĘŻ©A108000Ż®╠Ņł¾ĪŻ

19.Ą┌19ąąĪ░╝{ČÉš{š¹║¾╦∙Ą├Ī▒Ż║╠Ņł¾╝{ČÉ╚╦Įø▀^╝{ČÉš{š¹ĪóČÉ╩šā×╗▌ĪóŠ│═Ō╦∙Ą├ėŗ╦Ń║¾Ą─╦∙Ą├Ņ~ĪŻ

20.Ą┌20ąąĪ░╦∙Ą├£p├ŌĪ▒Ż║╠Ņł¾ī┘ė┌ČÉĘ©ęÄČ©╦∙Ą├£p├ŌĮŅ~ĪŻ▒Šąą═©▀^ĪČ╦∙Ą├£p├Ōā×╗▌├„╝Ü▒ĒĪĘŻ©A107020Ż®╠Ņł¾Ż¼▒ŠąąŻ╝0ĢrŻ¼╠ŅīæžōöĄĪŻ

21.Ą┌21ąąĪ░Ąų┐█æ¬╝{ČÉ╦∙Ą├Ņ~Ī▒Ż║╠Ņł¾Ė∙ō■ČÉĘ©ęÄČ©æ¬Ąų┐█Ą─æ¬╝{ČÉ╦∙Ą├Ņ~ĪŻ▒Šąą═©▀^ĪČĄų┐█æ¬╝{ČÉ╦∙Ą├Ņ~├„╝Ü▒ĒĪĘŻ©A107030Ż®╠Ņł¾ĪŻ

22.Ą┌22ąąĪ░ÅøčaęįŪ░─ĻČ╚╠ØōpĪ▒Ż║╠Ņł¾╝{ČÉ╚╦░┤ššČÉĘ©ęÄČ©┐╔į┌ČÉŪ░ÅøčaĄ─ęįŪ░─ĻČ╚╠ØōpĄ─öĄŅ~Ż¼▒ŠąąĖ∙ō■ĪČŲ¾śI╦∙Ą├ČÉÅøča╠Øōp├„╝Ü▒ĒĪĘŻ©A106000Ż®╠Ņł¾ĪŻ

23.Ą┌23ąąĪ░æ¬╝{ČÉ╦∙Ą├Ņ~Ī▒Ż║ĮŅ~Ą╚ė┌▒Š▒ĒĄ┌19-20-21-22ąąėŗ╦ŃĮY╣¹ĪŻ▒Šąą▓╗Ą├×ķžōöĄĪŻ▒Š▒ĒĄ┌19ąą╗“š▀░┤šš╔Ž╩÷ąą┤╬Ēśą“ėŗ╦ŃĮY╣¹▒Šąą×ķžōöĄŻ¼▒ŠąąĮŅ~╠Ņ┴ŃĪŻ

24.Ą┌24ąąĪ░ČÉ┬╩Ī▒Ż║╠Ņł¾ČÉĘ©ęÄČ©Ą─ČÉ┬╩25ŻźĪŻ

25.Ą┌25ąąĪ░æ¬╝{╦∙Ą├ČÉŅ~Ī▒Ż║ĮŅ~Ą╚ė┌▒Š▒ĒĄ┌23Ī┴24ąąĪŻ

26.Ą┌26ąąĪ░£p├Ō╦∙Ą├ČÉŅ~Ī▒Ż║╠Ņł¾╝{ČÉ╚╦░┤ČÉĘ©ęÄČ©īŹļH£p├ŌĄ─Ų¾śI╦∙Ą├ČÉŅ~ĪŻ▒Šąą═©▀^ĪČ£p├Ō╦∙Ą├ČÉā×╗▌├„╝Ü▒ĒĪĘŻ©A107040Ż®╠Ņł¾ĪŻ

27.Ą┌27ąąĪ░Ąų├Ō╦∙Ą├ČÉŅ~Ī▒Ż║╠Ņł¾Ų¾śI«ö─ĻĄ─æ¬╝{╦∙Ą├ČÉŅ~ųąĄų├ŌĄ─ĮŅ~ĪŻ▒Šąą═©▀^ĪČČÉŅ~Ąų├Ōā×╗▌├„╝Ü▒ĒĪĘŻ©A107050Ż®╠Ņł¾ĪŻ

28.Ą┌28ąąĪ░æ¬╝{ČÉŅ~Ī▒Ż║ĮŅ~Ą╚ė┌▒Š▒ĒĄ┌25-26-27ąąĪŻ

29.Ą┌29ąąĪ░Š│═Ō╦∙Ą├æ¬╝{╦∙Ą├ČÉŅ~Ī▒Ż║╠Ņł¾╝{ČÉ╚╦üĒį┤ė┌ųąć°Š│═ŌĄ─╦∙Ą├Ż¼░┤šš╬ęć°ČÉĘ©ęÄČ©ėŗ╦ŃĄ─æ¬╝{╦∙Ą├ČÉŅ~ĪŻ▒Šąą═©▀^ĪČŠ│═Ō╦∙Ą├ČÉ╩šĄų├Ō├„╝Ü▒ĒĪĘŻ©A108000Ż®╠Ņł¾ĪŻ

30.Ą┌30ąąĪ░Š│═Ō╦∙Ą├Ąų├Ō╦∙Ą├ČÉŅ~Ī▒Ż║╠Ņł¾╝{ČÉ╚╦üĒį┤ė┌ųąć°Š│═Ō╦∙Ą├ę└ššųąć°Š│═ŌČÉ╩šĘ©┬╔ęį╝░ŽÓĻPęÄČ©æ¬└U╝{▓óīŹļH└U╝{Ż©░³└©ęĢ═¼ęčīŹļH└U╝{Ż®Ą─Ų¾śI╦∙Ą├ČÉąį┘|Ą─ČÉ┐ŅŻ©£╩ėĶĄų├ŌČÉ┐ŅŻ®ĪŻ▒Šąą═©▀^ĪČŠ│═Ō╦∙Ą├ČÉ╩šĄų├Ō├„╝Ü▒ĒĪĘŻ©A108000Ż®╠Ņł¾ĪŻ

31.Ą┌31ąąĪ░īŹļHæ¬╝{╦∙Ą├ČÉŅ~Ī▒Ż║╠Ņł¾╝{ČÉ╚╦«öŲ┌Ą─īŹļHæ¬╝{╦∙Ą├ČÉŅ~ĪŻĮŅ~Ą╚ė┌▒Š▒ĒĄ┌28+29-30ąąĪŻ

32.Ą┌32ąąĪ░▒Š─Ļ└█ėŗīŹļHęčŅA└UĄ─╦∙Ą├ČÉŅ~Ī▒Ż║╠Ņł¾╝{ČÉ╚╦░┤ššČÉĘ©ęÄČ©▒Š╝{ČÉ─ĻČ╚ęčį┌į┬Ż©╝ŠŻ®Č╚└█ėŗŅA└UĄ─╦∙Ą├ČÉŅ~Ż¼░³└©░┤ššČÉĘ©ęÄČ©Ą─╠žČ©śIäšęčŅA└UŻ©š„Ż®Ą─╦∙Ą├ČÉŅ~Ż¼Į©ų■Ų¾śI┐éÖCśŗų▒Įė╣▄└ĒĄ─┐ńĄžģ^įO┴óĄ─ĒŚ─┐▓┐░┤ęÄČ©Ž“ĒŚ─┐╦∙į┌Ąžų„╣▄ČÉäšÖCĻPŅA└UĄ─╦∙Ą├ČÉŅ~ĪŻ

33.Ą┌33ąąĪ░▒Š─Ļæ¬čaŻ©═╦Ż®Ą─╦∙Ą├ČÉŅ~Ī▒Ż║╠Ņł¾╝{ČÉ╚╦«öŲ┌æ¬čaŻ©═╦Ż®Ą─╦∙Ą├ČÉŅ~ĪŻĮŅ~Ą╚ė┌▒Š▒ĒĄ┌31-32ąąĪŻ

34.Ą┌34ąąĪ░┐éÖCśŗĘųöé▒Š─Ļæ¬čaŻ©═╦Ż®╦∙Ą├ČÉŅ~Ī▒Ż║╠Ņł¾ģR┐é╝{ČÉĄ─┐éÖCśŗ░┤ššČÉ╩šęÄČ©į┌┐éÖCśŗ╦∙į┌ĄžĘųöé▒Š─Ļæ¬čaŻ©═╦Ż®╦∙Ą├ČÉ┐ŅĪŻ▒ŠąąĖ∙ō■ĪČ┐ńĄžģ^ĮøĀIģR┐é╝{ČÉŲ¾śI─ĻČ╚ĘųöéŲ¾śI╦∙Ą├ČÉ├„╝Ü▒ĒĪĘŻ©A109000Ż®╠Ņł¾ĪŻ

35.Ą┌35ąąĪ░žöš■╝»ųąĘų┼õ▒Š─Ļæ¬čaŻ©═╦Ż®╦∙Ą├ČÉŅ~Ī▒Ż║╠Ņł¾ģR┐é╝{ČÉĄ─┐éÖCśŗ░┤ššČÉ╩šęÄČ©žöš■╝»ųąĘų┼õ▒Š─Ļæ¬čaŻ©═╦Ż®╦∙Ą├ČÉ┐ŅĪŻ▒ŠąąĖ∙ō■ĪČ┐ńĄžģ^ĮøĀIģR┐é╝{ČÉŲ¾śI─ĻČ╚ĘųöéŲ¾śI╦∙Ą├ČÉ├„╝Ü▒ĒĪĘŻ©A109000Ż®╠Ņł¾ĪŻ

36.Ą┌36ąąĪ░┐éÖCśŗų„¾w╔·«aĮøĀI▓┐ķTĘųöé▒Š─Ļæ¬čaŻ©═╦Ż®╦∙Ą├ČÉŅ~Ī▒Ż║╠Ņł¾ģR┐é╝{ČÉĄ─┐éÖCśŗ╦∙ī┘Ą─Š▀ėąų„¾w╔·«aĮøĀI┬Ü─▄Ą─▓┐ķT░┤ššČÉ╩šęÄČ©æ¬ĘųöéĄ─▒Š─Ļæ¬čaŻ©═╦Ż®╦∙Ą├ČÉŅ~ĪŻ▒ŠąąĖ∙ō■ĪČ┐ńĄžģ^ĮøĀIģR┐é╝{ČÉŲ¾śI─ĻČ╚ĘųöéŲ¾śI╦∙Ą├ČÉ├„╝Ü▒ĒĪĘŻ©A109000Ż®╠Ņł¾ĪŻ

37Ż«Ą┌37ąąĪ░ęįŪ░─ĻČ╚ČÓ└UĄ─╦∙Ą├ČÉŅ~į┌▒Š─ĻĄų£pŅ~Ī▒Ż║╠Ņł¾╝{ČÉ╚╦ęįŪ░╝{ČÉ─ĻČ╚ģR╦ŃŪÕ└UČÓ└UĄ─ČÉ┐Ņ╔ą╬┤▐k└Ē═╦ČÉĪó▓óį┌▒Š╝{ČÉ─ĻČ╚Ąų└UĄ─╦∙Ą├ČÉŅ~ĪŻ

38Ż«Ą┌38ąąĪ░ęįŪ░─ĻČ╚æ¬└U╬┤└Uį┌▒Š─Ļ╚ļÄņ╦∙Ą├Ņ~Ī▒Ż║╠Ņł¾╝{ČÉ╚╦ęįŪ░╝{ČÉ─ĻČ╚æ¬└U╬┤└Uį┌▒Š╝{ČÉ─ĻČ╚╚ļÄņ╦∙Ą├ČÉŅ~ĪŻ

- PC╣┘ĘĮ░µ

- ░▓ū┐╣┘ĘĮ╩ųÖC░µ

- IOS╣┘ĘĮ╩ųÖC░µ

Į╠▓─ļŖūė░µŽ┬▌dŲ„ļŖ─X░µ

Į╠▓─ļŖūė░µŽ┬▌dŲ„ļŖ─X░µ

2022─Ļ░▓╚½╔·«aį┬ą¹é„║Żł¾Ė▀ŪÕ├Ō┘MŽ┬▌d

2022─Ļ░▓╚½╔·«aį┬ą¹é„║Żł¾Ė▀ŪÕ├Ō┘MŽ┬▌d

ŪÕ╦¼Ž─╚š’LPPTĪŠ76╠ūĪ┐─Ż░Õ

ŪÕ╦¼Ž─╚š’LPPTĪŠ76╠ūĪ┐─Ż░Õ

║å╝sųąć°’LpptĪŠ56╠ūĪ┐─Ż░Õ

║å╝sųąć°’LpptĪŠ56╠ūĪ┐─Ż░Õ

ūė▓╗šZ(ą┬²RųC)ĪŠį¼├ČĪ┐epub+mobi+azw3+txt

ūė▓╗šZ(ą┬²RųC)ĪŠį¼├ČĪ┐epub+mobi+azw3+txt

┴─²SųŠ«É╚½ūó╚½ūgepubĪŠŲč╦╔²gĪ┐epub+mobi+ūóßī

┴─²SųŠ«É╚½ūó╚½ūgepubĪŠŲč╦╔²gĪ┐epub+mobi+ūóßī

ė└Į┘¤oķg─¾─śöĄō■┤¾╚½łDŲ¼┤¾╚½

ė└Į┘¤oķg─¾─śöĄō■┤¾╚½łDŲ¼┤¾╚½

2021Ą┌200╠ņ─Ń║├łDŲ¼┼¾ėč╚”

2021Ą┌200╠ņ─Ń║├łDŲ¼┼¾ėč╚”

┐╝Ū┌▒Ē─Ż░Õexcel├Ō┘MŽ┬▌d

┐╝Ū┌▒Ē─Ż░Õexcel├Ō┘MŽ┬▌d

22Ė▀Į╠┐╝čąėóšZ┤¾ŠVį~ģRPDF├Ō┘M░µ

22Ė▀Į╠┐╝čąėóšZ┤¾ŠVį~ģRPDF├Ō┘M░µ

ųąć°╦ÄĄõ2020░µļŖūė░µ╦─▓┐═Ļš¹░µ├Ō┘MŽ┬▌d

ųąć°╦ÄĄõ2020░µļŖūė░µ╦─▓┐═Ļš¹░µ├Ō┘MŽ┬▌d

word2013īŹæ╝╝Ū╔Š½┤ŌĖ▀ŪÕ░µ

word2013īŹæ╝╝Ū╔Š½┤ŌĖ▀ŪÕ░µ

ĮøĄõ╔┘ā║ĖĶŪ·┤¾╚½mp3╬ü┼Ż┼cąĪ³S¹Z

ĮøĄõ╔┘ā║ĖĶŪ·┤¾╚½mp3╬ü┼Ż┼cąĪ³S¹Z

╣╩╩┬Ą─Ą└Ą┬Ū░╠ß├Ō┘Mķåūx├Ō┘M░µ

╣╩╩┬Ą─Ą└Ą┬Ū░╠ß├Ō┘Mķåūx├Ō┘M░µ

Spring5║╦ą─įŁ└Ē┼c30éĆŅÉ╩ųīæīŹæ2021├Ō┘M░µ

Spring5║╦ą─įŁ└Ē┼c30éĆŅÉ╩ųīæīŹæ2021├Ō┘M░µ

┼«║óūėšfįÆĄ─õøę¶10├ļ╬óą┼mp3├Ō┘M░µ

┼«║óūėšfįÆĄ─õøę¶10├ļ╬óą┼mp3├Ō┘M░µ

æ¬ŲĖéĆ╚╦║åÜv─Ż░Õ┐š░ū▒ĒĖ±ūį╬ęĮķĮB

æ¬ŲĖéĆ╚╦║åÜv─Ż░Õ┐š░ū▒ĒĖ±ūį╬ęĮķĮB

éĆ╚╦║åÜv┐╔ŠÄ▌ŗ─Ż░Õ2021├Ō┘M░µ

éĆ╚╦║åÜv┐╔ŠÄ▌ŗ─Ż░Õ2021├Ō┘M░µ

ųķą─╦ŃEXCELūįäė│÷Ņ}ĪŠų▒ĮėA4┤“ėĪĪ┐

ųķą─╦ŃEXCELūįäė│÷Ņ}ĪŠų▒ĮėA4┤“ėĪĪ┐

800Ę▌īŹė├║Ž═¼ĘČ╬─wordĖ±╩ĮĪŠ┐╔ų▒Įė┤“ėĪĪ┐

800Ę▌īŹė├║Ž═¼ĘČ╬─wordĖ±╩ĮĪŠ┐╔ų▒Įė┤“ėĪĪ┐

╚ļ³h╔ĻšłĢ°2020═©ė├─Ż░Õ║═ĘČ╬─doc ╣┘ĘĮ═©ė├░µ

╚ļ³h╔ĻšłĢ°2020═©ė├─Ż░Õ║═ĘČ╬─doc ╣┘ĘĮ═©ė├░µ

ųąć°ĄžłD╝░Ė„╩ĪĄžłD╚½łDĖ▀ŪÕ┤“ėĪ░µ├Ō┘M░µ

ųąć°ĄžłD╝░Ė„╩ĪĄžłD╚½łDĖ▀ŪÕ┤“ėĪ░µ├Ō┘M░µ

žQ░µąĪīW╔·ūį╬ęĮķĮB║åÜvword─Ż░Õ║Ž╝»╣▓5┐Ņ┤“░³

žQ░µąĪīW╔·ūį╬ęĮķĮB║åÜvword─Ż░Õ║Ž╝»╣▓5┐Ņ┤“░³

śsĖ±╬─╝»Ą┌Š┼ŠĒPDF░µ├Ō┘M░µ

śsĖ±╬─╝»Ą┌Š┼ŠĒPDF░µ├Ō┘M░µ

400ČÓ╠ū┼¾ėč╚”AEęĢŅl─Ż░Õ┤“░³ŠW▒PŽ┬▌d

400ČÓ╠ū┼¾ėč╚”AEęĢŅl─Ż░Õ┤“░³ŠW▒PŽ┬▌d

ĘĮš²ūų¾w┤“░³Ž┬▌d(ĘĮš²ūų¾wÄņ├Ō┘MŽ┬▌d)

ĘĮš²ūų¾w┤“░³Ž┬▌d(ĘĮš²ūų¾wÄņ├Ō┘MŽ┬▌d) 2023─Ļ╚šÜv┤“ėĪ░µa4│¼ŪÕ╬·ļŖūė░µ

2023─Ļ╚šÜv┤“ėĪ░µa4│¼ŪÕ╬·ļŖūė░µ ū„╬─Ė±ūė╝ł─Ż░Õ(800ūų)word├Ō┘M░µĪŠa4ū„╬─╝ł

ū„╬─Ė±ūė╝ł─Ż░Õ(800ūų)word├Ō┘M░µĪŠa4ū„╬─╝ł Ą▄ūėęÄ╚½╬─(ĦŲ┤ę¶)docĖ±╩ĮĪŠword┤“ėĪ░µĪ┐

Ą▄ūėęÄ╚½╬─(ĦŲ┤ę¶)docĖ±╩ĮĪŠword┤“ėĪ░µĪ┐ ╩š┐Ņ╩šō■Ė±╩ĮĘČ▒Š(2Ę▌)docĖ±╩Į├Ō┘MŽ┬▌dĪŠļŖ

╩š┐Ņ╩šō■Ė±╩ĮĘČ▒Š(2Ę▌)docĖ±╩Į├Ō┘MŽ┬▌dĪŠļŖ õō╣P┐¼Ģ°ūų╠¹─Ż░ÕpdfĖ±╩Į├Ō┘M░µĪŠ┤“ėĪ░µĪ┐

õō╣P┐¼Ģ°ūų╠¹─Ż░ÕpdfĖ±╩Į├Ō┘M░µĪŠ┤“ėĪ░µĪ┐ Ģ■ūh╝oę¬word─Ż░Õ(┐š░ū▒Ē)docĖ±╩Į├Ō┘M░µ

Ģ■ūh╝oę¬word─Ż░Õ(┐š░ū▒Ē)docĖ±╩Į├Ō┘M░µ wpsūų¾wÄņ┤“░³Ž┬▌d

wpsūų¾wÄņ┤“░³Ž┬▌d ć°╝ęś╦£╩CADłD┐“─Ż░ÕĪŠA0-A4Ī┐dwg├Ō┘MŽ┬▌d

ć°╝ęś╦£╩CADłD┐“─Ż░ÕĪŠA0-A4Ī┐dwg├Ō┘MŽ┬▌d