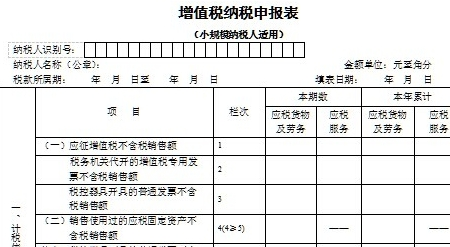

ąĪęÄ─Ż╝{ČÉ╚╦╔Ļł¾▒Ē╩ŪīŻ×ķ─ĻõN╩█Ņ~į┌ęÄČ©ś╦£╩ęįŽ┬Ż¼▓óŪęĢ■ėŗ║╦╦Ń▓╗ĮĪ╚½Ż¼▓╗─▄░┤ęÄČ©ł¾╦═ėąĻPČÉäš┘Y┴ŽĄ─į÷ųĄČÉ╝{ČÉ╚╦£╩éõĄ─╔Ļł¾▒ĒŻ¼ėąąĶꬥ─ÜgėŁŽ┬▌dĪŻ

į÷ųĄČÉ║åĮķŻ║

į÷ųĄČÉ╩Ūęį╔╠ŲĘŻ©║¼æ¬ČÉä┌䚯®į┌┴„▐D▀^│╠ųą«a╔·Ą─į÷ųĄŅ~ū„×ķėŗČÉę└ō■Č°š„╩šĄ─ę╗ĘN┴„▐DČÉĪŻÅ─ėŗČÉįŁ└Ē╔ŽšfŻ¼į÷ųĄČÉ╩Ūī”╔╠ŲĘ╔·«aĪó┴„═©Īóä┌äšĘ■äšųąČÓéĆŁh╣ØĄ─ą┬į÷ārųĄ╗“╔╠ŲĘĄ─ĖĮ╝ėųĄš„╩šĄ─ę╗ĘN┴„▐DČÉĪŻīŹąąār═ŌČÉŻ¼ę▓Š═╩Ūė╔Ž¹┘Mš▀žōō·Ż¼ėąį÷ųĄ▓┼š„ČÉø]į÷ųĄ▓╗š„ČÉĪŻ

į÷ųĄČÉąĪęÄ─Ż╝{ČÉ╚╦╔Ļł¾▒Ē║åĮķŻ║

ć°╝ęČÉäš┐éŠų░l▓╝╣½ĖµŻ¼ī”ąĪęÄ─Ż╝{ČÉ╚╦▀Mąąį÷ųĄČÉ╝{ČÉ╔Ļł¾Ģr╩╣ė├Ą─ĪČį÷ųĄČÉ╝{ČÉ╔Ļł¾▒ĒŻ©ąĪęÄ─Ż╝{ČÉ╚╦▀mė├Ż®ĪĘ▀Mąąš{š¹║═╝Ü╗»Ż¼Ė³ŪÕ╬·ĄžĘ┤ė│į÷ųĄČÉŽÓĻPā×╗▌š■▓▀Ż¼▒Ńė┌ā×╗▌š■▓▀┬õīŹĪŻ

ąĪęÄ─Ż╝{ČÉ╚╦šJČ©ś╦£╩Ż║

1.Å─╩┬žø╬’╔·«a╗“š▀╠ß╣®æ¬ČÉä┌䚥─╝{ČÉ╚╦Ż¼ęį╝░ęįÅ─╩┬žø╬’╔·«a╗“š▀╠ß╣®æ¬ČÉä┌äš×ķų„Ż¼▓ó╝µĀIžø╬’┼·░l╗“š▀┴Ń╩█Ą─╝{ČÉ╚╦Ż¼─Ļ欚„į÷ųĄČÉõN╩█Ņ~Ż©ęįŽ┬║åĘQæ¬ČÉõN╩█Ņ~Ż®į┌50╚fį¬ęįŽ┬(║¼▒ŠöĄŻ¼Ž┬═¼)Ą─Ż╗Ī░ęįÅ─╩┬žø╬’╔·«a╗“š▀╠ß╣®æ¬ČÉä┌äš×ķų„Ī▒╩ŪųĖ╝{ČÉ╚╦Ą──Ļžø╬’╔·«a╗“╠ß╣®æ¬ČÉä┌䚥─õN╩█Ņ~š╝╚½─Ļæ¬ČÉõN╩█Ņ~Ą─▒╚ųžį┌50%ęį╔ŽĪŻ

2.ī”╔Ž╩÷ęÄČ©ęį═ŌĄ─╝{ČÉ╚╦Ż¼─Ļæ¬ČÉõN╩█Ņ~į┌80╚fį¬ęįŽ┬Ą─ĪŻ

3.─Ļæ¬ČÉõN╩█Ņ~│¼▀^ąĪęÄ─Ż╝{ČÉ╚╦ś╦£╩Ą─Ųõ╦¹éĆ╚╦░┤ąĪęÄ─Ż╝{ČÉ╚╦╝{ČÉĪŻ

4.ĘŪŲ¾śIąįå╬╬╗Īó▓╗Įø│Ż░l╔·æ¬ČÉąą×ķĄ─Ų¾śI┐╔▀xō±░┤ąĪęÄ─Ż╝{ČÉ╚╦╝{ČÉĪŻ

- PC╣┘ĘĮ░µ

- ░▓ū┐╣┘ĘĮ╩ųÖC░µ

- IOS╣┘ĘĮ╩ųÖC░µ

Į╠▓─ļŖūė░µŽ┬▌dŲ„ļŖ─X░µ

Į╠▓─ļŖūė░µŽ┬▌dŲ„ļŖ─X░µ

2022─Ļ░▓╚½╔·«aį┬ą¹é„║Żł¾Ė▀ŪÕ├Ō┘MŽ┬▌d

2022─Ļ░▓╚½╔·«aį┬ą¹é„║Żł¾Ė▀ŪÕ├Ō┘MŽ┬▌d

ŪÕ╦¼Ž─╚š’LPPTĪŠ76╠ūĪ┐─Ż░Õ

ŪÕ╦¼Ž─╚š’LPPTĪŠ76╠ūĪ┐─Ż░Õ

║å╝sųąć°’LpptĪŠ56╠ūĪ┐─Ż░Õ

║å╝sųąć°’LpptĪŠ56╠ūĪ┐─Ż░Õ

ūė▓╗šZ(ą┬²RųC)ĪŠį¼├ČĪ┐epub+mobi+azw3+txt

ūė▓╗šZ(ą┬²RųC)ĪŠį¼├ČĪ┐epub+mobi+azw3+txt

┴─²SųŠ«É╚½ūó╚½ūgepubĪŠŲč╦╔²gĪ┐epub+mobi+ūóßī

┴─²SųŠ«É╚½ūó╚½ūgepubĪŠŲč╦╔²gĪ┐epub+mobi+ūóßī

ė└Į┘¤oķg─¾─śöĄō■┤¾╚½łDŲ¼┤¾╚½

ė└Į┘¤oķg─¾─śöĄō■┤¾╚½łDŲ¼┤¾╚½

2021Ą┌200╠ņ─Ń║├łDŲ¼┼¾ėč╚”

2021Ą┌200╠ņ─Ń║├łDŲ¼┼¾ėč╚”

┐╝Ū┌▒Ē─Ż░Õexcel├Ō┘MŽ┬▌d

┐╝Ū┌▒Ē─Ż░Õexcel├Ō┘MŽ┬▌d

22Ė▀Į╠┐╝čąėóšZ┤¾ŠVį~ģRPDF├Ō┘M░µ

22Ė▀Į╠┐╝čąėóšZ┤¾ŠVį~ģRPDF├Ō┘M░µ

ųąć°╦ÄĄõ2020░µļŖūė░µ╦─▓┐═Ļš¹░µ├Ō┘MŽ┬▌d

ųąć°╦ÄĄõ2020░µļŖūė░µ╦─▓┐═Ļš¹░µ├Ō┘MŽ┬▌d

word2013īŹæ╝╝Ū╔Š½┤ŌĖ▀ŪÕ░µ

word2013īŹæ╝╝Ū╔Š½┤ŌĖ▀ŪÕ░µ

ĮøĄõ╔┘ā║ĖĶŪ·┤¾╚½mp3╬ü┼Ż┼cąĪ³S¹Z

ĮøĄõ╔┘ā║ĖĶŪ·┤¾╚½mp3╬ü┼Ż┼cąĪ³S¹Z

╣╩╩┬Ą─Ą└Ą┬Ū░╠ß├Ō┘Mķåūx├Ō┘M░µ

╣╩╩┬Ą─Ą└Ą┬Ū░╠ß├Ō┘Mķåūx├Ō┘M░µ

Spring5║╦ą─įŁ└Ē┼c30éĆŅÉ╩ųīæīŹæ2021├Ō┘M░µ

Spring5║╦ą─įŁ└Ē┼c30éĆŅÉ╩ųīæīŹæ2021├Ō┘M░µ

┼«║óūėšfįÆĄ─õøę¶10├ļ╬óą┼mp3├Ō┘M░µ

┼«║óūėšfįÆĄ─õøę¶10├ļ╬óą┼mp3├Ō┘M░µ

æ¬ŲĖéĆ╚╦║åÜv─Ż░Õ┐š░ū▒ĒĖ±ūį╬ęĮķĮB

æ¬ŲĖéĆ╚╦║åÜv─Ż░Õ┐š░ū▒ĒĖ±ūį╬ęĮķĮB

éĆ╚╦║åÜv┐╔ŠÄ▌ŗ─Ż░Õ2021├Ō┘M░µ

éĆ╚╦║åÜv┐╔ŠÄ▌ŗ─Ż░Õ2021├Ō┘M░µ

ųķą─╦ŃEXCELūįäė│÷Ņ}ĪŠų▒ĮėA4┤“ėĪĪ┐

ųķą─╦ŃEXCELūįäė│÷Ņ}ĪŠų▒ĮėA4┤“ėĪĪ┐

800Ę▌īŹė├║Ž═¼ĘČ╬─wordĖ±╩ĮĪŠ┐╔ų▒Įė┤“ėĪĪ┐

800Ę▌īŹė├║Ž═¼ĘČ╬─wordĖ±╩ĮĪŠ┐╔ų▒Įė┤“ėĪĪ┐

╚ļ³h╔ĻšłĢ°2020═©ė├─Ż░Õ║═ĘČ╬─doc ╣┘ĘĮ═©ė├░µ

╚ļ³h╔ĻšłĢ°2020═©ė├─Ż░Õ║═ĘČ╬─doc ╣┘ĘĮ═©ė├░µ

ųąć°ĄžłD╝░Ė„╩ĪĄžłD╚½łDĖ▀ŪÕ┤“ėĪ░µ├Ō┘M░µ

ųąć°ĄžłD╝░Ė„╩ĪĄžłD╚½łDĖ▀ŪÕ┤“ėĪ░µ├Ō┘M░µ

žQ░µąĪīW╔·ūį╬ęĮķĮB║åÜvword─Ż░Õ║Ž╝»╣▓5┐Ņ┤“░³

žQ░µąĪīW╔·ūį╬ęĮķĮB║åÜvword─Ż░Õ║Ž╝»╣▓5┐Ņ┤“░³

śsĖ±╬─╝»Ą┌Š┼ŠĒPDF░µ├Ō┘M░µ

śsĖ±╬─╝»Ą┌Š┼ŠĒPDF░µ├Ō┘M░µ

400ČÓ╠ū┼¾ėč╚”AEęĢŅl─Ż░Õ┤“░³ŠW▒PŽ┬▌d

400ČÓ╠ū┼¾ėč╚”AEęĢŅl─Ż░Õ┤“░³ŠW▒PŽ┬▌d

ĘĮš²ūų¾w┤“░³Ž┬▌d(ĘĮš²ūų¾wÄņ├Ō┘MŽ┬▌d)

ĘĮš²ūų¾w┤“░³Ž┬▌d(ĘĮš²ūų¾wÄņ├Ō┘MŽ┬▌d) 2023─Ļ╚šÜv┤“ėĪ░µa4│¼ŪÕ╬·ļŖūė░µ

2023─Ļ╚šÜv┤“ėĪ░µa4│¼ŪÕ╬·ļŖūė░µ ū„╬─Ė±ūė╝ł─Ż░Õ(800ūų)word├Ō┘M░µĪŠa4ū„╬─╝ł

ū„╬─Ė±ūė╝ł─Ż░Õ(800ūų)word├Ō┘M░µĪŠa4ū„╬─╝ł Ą▄ūėęÄ╚½╬─(ĦŲ┤ę¶)docĖ±╩ĮĪŠword┤“ėĪ░µĪ┐

Ą▄ūėęÄ╚½╬─(ĦŲ┤ę¶)docĖ±╩ĮĪŠword┤“ėĪ░µĪ┐ ╩š┐Ņ╩šō■Ė±╩ĮĘČ▒Š(2Ę▌)docĖ±╩Į├Ō┘MŽ┬▌dĪŠļŖ

╩š┐Ņ╩šō■Ė±╩ĮĘČ▒Š(2Ę▌)docĖ±╩Į├Ō┘MŽ┬▌dĪŠļŖ õō╣P┐¼Ģ°ūų╠¹─Ż░ÕpdfĖ±╩Į├Ō┘M░µĪŠ┤“ėĪ░µĪ┐

õō╣P┐¼Ģ°ūų╠¹─Ż░ÕpdfĖ±╩Į├Ō┘M░µĪŠ┤“ėĪ░µĪ┐ Ģ■ūh╝oę¬word─Ż░Õ(┐š░ū▒Ē)docĖ±╩Į├Ō┘M░µ

Ģ■ūh╝oę¬word─Ż░Õ(┐š░ū▒Ē)docĖ±╩Į├Ō┘M░µ wpsūų¾wÄņ┤“░³Ž┬▌d

wpsūų¾wÄņ┤“░³Ž┬▌d ć°╝ęś╦£╩CADłD┐“─Ż░ÕĪŠA0-A4Ī┐dwg├Ō┘MŽ┬▌d

ć°╝ęś╦£╩CADłD┐“─Ż░ÕĪŠA0-A4Ī┐dwg├Ō┘MŽ┬▌d