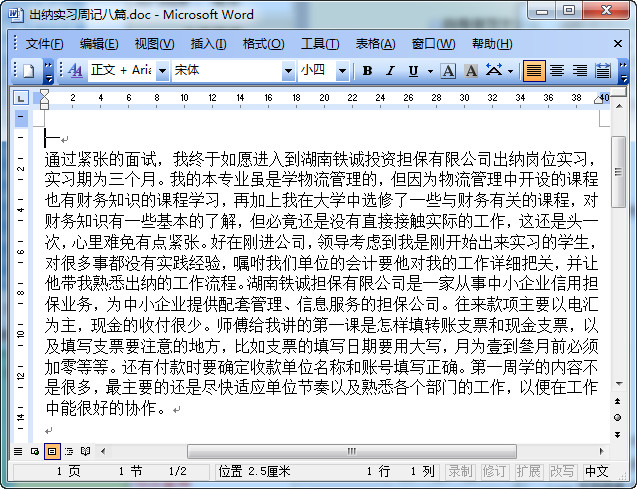

Įø│Żīæų▄ėøĪó┐éĮYĄ─įÆŻ¼┐╔ęįĖ³║├ĄžšJūRĄĮūį╝║╣żū„ųą┤µį┌Ą─å¢Ņ}Ż¼▓╗ūŃŻ¼ęį╝░ę╗ą®║├Ą─ĘĮ├µŻ¼║├Ą─Š═└^└m░lō]Ż¼å¢Ņ}▓╗ūŃŠ═ę¬Ė─š²ĪŻĮ±╠ņ¢|Ų┬ąĪŠÄ×ķ┤¾╝ęĦüĒ40Ų¬│÷╝{īŹ┴Ģų▄ėø┐éĮYŻ¼┐┤┐┤äe╚╦╩Ūį§├┤īæĄ─░╔ŻĪ

│÷╝{╩Ū░┤ššėąĻPęÄČ©║═ųŲČ╚Ż¼▐k└Ē▒Šå╬╬╗Ą─¼FĮ╩šĖČĪóŃyąąĮY╦Ń╝░ėąĻP┘~䚯¼▒Ż╣▄Äņ┤µ¼FĮĪóėąārūC╚»ĪóžöäšėĪš┬╝░ėąĻPŲ▒ō■Ą╚╣żū„Ą─┐éĘQĪŻ

│÷╝{╣żū„ā╚╚▌╝░┴„│╠

žøÄ┼┘YĮ║╦╦ŃŻ║

▐k└Ē¼FĮ╩šĖČŻ¼ć└Ė±░┤ęÄČ©╩šĖČ┐ŅĒŚĪŻ

▐k└ĒŃyąąĮY╦ŃŻ¼ęÄĘČ╩╣ė├ų¦Ų▒Ż¼ć└Ė±┐žųŲ║×░l┐š░ūų¦Ų▒ĪŻ

ĄŪėø╚šėø┘~Ż¼▒ŻūC╚šŪÕį┬ĮYĪŻ

▒Ż╣▄Äņ┤µ¼FĮŻ¼▒Ż╣▄ėąārūC╚»ĪŻ

▒Ż╣▄ėąĻPėĪš┬Ż¼ĄŪėøūóõNų¦Ų▒ĪŻ

Å═║╦╩š╚ļæ{ūCŻ¼▐k└ĒõN╩█ĮY╦ŃĪŻ

ó┌═∙üĒĮY╦ŃŻ║

▐k└Ē═∙üĒĮY╦ŃŻ¼Į©┴óŪÕ╦ŃųŲČ╚ĪŻ

║╦╦ŃŲõ╦¹═∙üĒ┐ŅĒŚŻ¼Ę└ų╣ē─┘~ōp╩¦ĪŻ

ó█╣ż┘YĮY╦ŃŻ║

ł╠ąą╣ż┘YėŗäØŻ¼▒OČĮ╣ż┘Y╩╣ė├ĪŻ

īÅ║╦╣ż┘Yå╬ō■Ż¼░lĘ┼╣ż┘Y¬äĮĪŻ

žōž¤╣ż┘Y║╦╦ŃŻ¼╠ß╣®╣ż┘YöĄō■ĪŻ

2Īó│÷╝{╣żū„Ą─Š▀¾w┴„│╠╩Ū╩▓├┤Ż┐

ó┘│÷╝{Ą─╣żū„ĪŻ

▐k└ĒŃyąą┤µ┐Ņ║═¼FĮŅI╚ĪĪŻ

žōž¤ų¦Ų▒Ż¼ģRŲ▒Ż¼░lŲ▒Ż¼╩šō■╣▄└ĒĪŻ

ū÷Ńyąą┘~║═¼FĮ┘~Ż¼▓óžōž¤▒Ż╣▄žöäšš┬ĪŻ

žōž¤ł¾õN▓Ņ┬├┘MĄ─╣żū„ĪŻ

?åT╣ż│÷▓ŅĘųĮĶų¦║═▓╗┐╔ĮĶų¦Ż¼╚¶ąĶę¬ĮĶų¦Š═▒žĒÜ╠ŅīæĮĶų¦å╬Ż¼╚╗║¾Į╗┐éĮø└ĒīÅ┼·║×├¹Ż¼Į╗ė╔žöäšīÅ║╦Ż¼┤_šJ¤oš`║¾Ż¼ė╔│÷╝{░l┐ŅĪŻ

?åT╣ż│÷▓Ņ╗žüĒ║¾Ż¼ō■īŹ╠Ņīæų¦ĖČūC├„å╬Ż¼▓óį┌ų¦ĖČūC├„║¾├µ┘N╔Ž╩šō■╗“░lŲ▒Ż¼Ž╚Į╗ė╔ūC├„╚╦║×├¹Ż¼╚╗║¾ė╔┐éĮø└Ē║×├¹Ż¼▀MąąīŹł¾īŹõNŻ¼į┘ĮøĢ■ėŗīÅ║╦║¾Ż¼ė╔│÷╝{ĮoėĶł¾õNĪŻ

åT╣ż╣ż┘YĄ─░lĘ┼ĪŻ

ó┌│÷╝{╣żū„╝ÜätĪŻ

╣żū„╩┬ĒŚ╝░īÅ“×Ą╚│╠ą“ĪŻ

╩¦š`Ę└ĘČ╝░╝mš²│╠ą“ĪŻ

ó█¼FĮ╩šĖČĪŻ

¼FĮ╩šĖČĄ─Ż¼ę¬«ö├µ³cŪÕĮŅ~Ż¼▓óūóęŌŲ▒├µĄ─šµé╬ĪŻ╚¶╩šĄĮ╝┘Ä┼ėĶęįø]╩šŻ¼ė╔ž¤╚╬╚╦žōž¤ĪŻ

¼FĮę╗ĮøĖČŪÕŻ¼æ¬į┌įŁå╬ō■╔Ž╝ė╔wĪ░¼FĮĖČėÖš┬Ī▒ĪŻČÓĖČ╗“╔┘ĖČĮŅ~Ż¼ė╔ž¤╚╬╚╦žōž¤ĪŻ

░č├┐╚š╩šĄĮĄ─¼FĮ╦═ĄĮŃyąąĪŻ

ó▄▓╗Ą├Ī░ū°ų¦Ī▒ĪŻ

├┐╚šū÷║├╚š│ŻĄ─¼FĮ▒P┤µ╣żū„Ż¼ū÷ĄĮ┘~īŹŽÓĘ¹ĪŻū÷║├¼FĮĮYł¾å╬Ż¼Ę└ų╣¼FĮė»╠ØĪŻ

ę╗░Ń▓╗▐k└Ē┤¾├µŅ~¼FĮĄ─ų¦ĖČśI䚯¼┤¾Ņ~ų¦ĖČė├▐D┘~╗“ģRāČ╩ų└mĪŻ╠ž╩ŌŪķørąĶīÅ┼·ĪŻ

åT╣ż═Ō│÷ĮĶ┐Ņ¤ošōĮŅ~ČÓ╔┘Ż¼Č╝ĒÜ┐éĮø└Ē║×ūųŻ¼┼·£╩▓óė├ĮĶų¦å╬ĮĶ┐ŅĪŻ╚¶¤o┼·£╩ĮĶ┐ŅŻ¼ę²Ų╝m╝ŖŻ¼ė╔ž¤╚╬╚╦ūįžōĪŻ

ó▌Ńyąą┘~╠Ä└ĒĪŻ

ĄŪėøŃyąą╚šėø┘~ĢrŽ╚ĘųŪÕ┘~æ¶Ż¼▒▄├ŌÅł╣┌└Ņ┤„ĪŻķ_ģRāČ╩ų└mĪŻ

├┐╚šĮY│÷Ė„┘~æ¶┤µ┐ŅėÓŅ~Ż¼ęį▒Ń┐éĮø└Ē╝░žöäšĢ■ėŗ┴╦ĮŌ╣½╦Š┘YĮ▀\ū„ŪķørŻ¼ęįš{Č╚┘YĮĪŻ├┐╚šŽ┬░Óų«Ū░╠ŅųŲĮYł¾å╬ĪŻ

▒Ż╣▄║├Ė„ĘN┐š░ūų¦Ų▒Ż¼▓╗Ą├ļSęŌüyĘ┼ĪŻ

╣½╦Š┘~äšš┬ŲĮĢrė╔│÷╝{▒Ż╣▄ĪŻ├┐╚šŽ┬░Ó║¾╔ŽĮ╗┘~äšš┬ĪŻ

ó▐ł¾õNīÅ║╦ĪŻ

į┌ų¦ĖČūC├„å╬╔ŽĮø▐k╣½╩Ūʱ║×ūųĪŻ╚¶¤oŻ¼æ¬čaĪŻ

ĖĮį┌ų¦ĖČūC├„å╬║¾Ą─įŁ╩╝Ų▒ō■╩Ūʱėą═┐Ė─ĪŻ╚¶ėąŻ¼å¢├„įŁę“╗“▓╗ėĶł¾õNĪŻ

š²ęÄ░lŲ▒╩Ūʱ┼c╩šō■╗ņ┘NĪŻ╚¶ėąŻ¼æ¬Ęųķ_┘NĪŻ

ų¦ĖČūC├„å╬╔Ž╠ŅīæĄ─ĒŚ─┐╩Ūʱ│¼▀^3ĒŚĪŻ╚¶│¼▀^Ż¼æ¬ųž╠ŅĪŻ

┤¾ĪóąĪīæĮŅ~╩ŪʱŽÓĘ¹ĪŻ╚¶▓╗ŽÓĘ¹Ż¼æ¬Ė³š²ųž╠ŅĪŻ

ł¾õNā╚╚▌╩Ūʱī┘║Ž└ĒĄ─ł¾õNĪŻ╚¶▓╗ī┘Ż¼æ¬Š▄Į^ł¾õNŻ¼ėą╠ž╩ŌįŁę“Ż¼æ¬ĮøīÅ┼·ĪŻ

ų¦ĖČūC├„å╬╔Ž╩Ūʱėą┐éĮø└Ē║×ūųĪŻ╚¶¤oŻ¼▓╗ėĶł¾õNĪŻ

3Īó │÷╝{┘~äš╠Ä└Ē│╠ą“╩Ūį§śėĄ─Ż┐

Ģ■ėŗ║╦╦Ńą╬╩ĮėųĮą┘~äš╠Ä└ĒĮM┐Ś│╠ą“╗“ėø┘~│╠ą“Ż¼╩Ū┘~▓ŠĮM┐ŚĪóėø┘~│╠ą“åT║═ėø┘~ĘĮĘ©ŽÓ╗źĮY║ŽĄ─ĘĮ╩ĮĪŻ┘~▓ŠĮM┐Ś╩ŪųĖ┘~▓ŠĄ─ĘNŅÉĪóĖ±╩Į║═Ė„ĘN┘~▓Šų«ķgĄ─ŽÓ╗źĻPŽĄŻ╗ėø┘~│╠ą“║═ėø┘~ĘĮĘ©╩ŪųĖæ{ūCĄ─š¹└ĒĪóé„▀fŻ¼┘~▓ŠĄ─ĄŪėøŻ¼Ģ■ėŗł¾▒ĒĄ─ŠÄųŲ│╠ą“║═ĘĮĘ©ĪŻ

ė╔ė┌Ė„éĆå╬╬╗Ą─ĮøØ·śIäšąį┘|║═╠ž³c▓╗▒MŽÓ═¼Ż¼ĮøØ·śIäšęÄ─Ż┤¾ąĪę▓▓╗ę╗śėŻ¼ę“┤╦įOų├Ą─┘~▓ŠŻ¼æ{ūCĄ─ĘNŅÉĪóĖ±╩Į║═Ė„ĘN┘~▓Šų«ķgĄ─ŽÓ╗źĻPŽĄęį╝░┼cų«ŽÓ▀mæ¬Ą─ėø┘~│╠ą“║═ĘĮĘ©ę▓▓╗ę╗śėĪŻ▓╗═¼Ą─┘~▓ŠĮM┐ŚĪóėø┘~│╠ą“║═ėø┘~ĘĮĘ©ŽÓ╗źĮY║ŽŻ¼Š═ą╬│╔┴╦Ė„ĘN▓╗═¼Ą─Ģ■ėŗ║╦╦Ńą╬╩ĮĪŻ├┐éĆå╬╬╗æ¬ĮY║Žūį╝║Ą─īŹļHĀŅør║═Š▀¾wŚl╝■Ż¼▓╔ė├╗“įOėŗ▀m║Žūį╔ĒĮøØ·śIäšąį┘|║═╠ž³cĄ─Ģ■ėŗ║╦╦Ńą╬╩ĮĪŻ

ę“┤╦Ż¼▒M╣▄├┐ę╗éĆĢ■ėŗå╬╬╗Ą─śIäšĖ„ėąŲõ╠ž╔½Ż¼Ą½Č╝æ¬įōī”Ģ■ėŗ║╦╦Ńą╬╩Įū„│÷├„┤_Ą─ęÄČ©ĪŻę╗ĒŚ║Ž└Ēėąą¦Ą─Ģ■ėŗ║╦╦Ńą╬╩ĮŻ¼ę╗░Ńæ¬įōĘ¹║ŽŽ┬├µĄ─ę¬Ū¾Ż║

1Ż®┼c▒Šå╬╬╗╔·«aĪóĮøĀI╣▄└ĒĄ─╠ž³cĪóęÄ─ŻĄ─┤¾ąĪ║═śI䚥─Ę▒║å│╠Č╚ŽÓ▀mæ¬ĪŻ

2Ż®─▄š²┤_Īó╚½├µ║═╝░ĢrĄž╠ß╣®ėąĻPĮøØ·śIäš║═žöäš╩šų¦ŪķørŻ¼ØMūŃ▒Šå╬╬╗ĮøĀI╣▄└Ē║═ć°╝ę║Ļė^╣▄└Ē╣żū„Ą─ąĶę¬ĪŻ

3Ż®ę¬į┌▒ŻūC║╦╦ŃųĖś╦š²┤_ĪóšµīŹ║═ŽĄĮy═Ļš¹Ą─Ū░╠ߎ┬Ż¼▒M┐╔─▄Ąž║å╗»▓╗▒žę¬Ą─║╦╦Ń╩ų└mŻ¼╠ßĖ▀Ģ■ėŗ╣żū„Ą─ą¦┬╩Ż¼╣Ø╝s║╦╦Ń╣żū„Ą─╚╦┴”Īó╬’┴”║═žö┴”ĪŻ

╬ęć° ć°ėąŲ¾śI─┐Ū░ę╗░Ń▓╔ė├Ą─Ģ■ėŗ║╦╦Ńą╬╩Įų„ę¬ėąŻ║

1Ż®ėø┘~æ{ūC║╦╦Ńą╬╩ĮĪŻ

2Ż®ģR┐éėø┘~æ{ūC║╦╦Ńą╬╩ĮĪŻ

3Ż®┐Ų─┐ģR┐é▒Ē║╦╦Ńą╬╩ĮĪŻ

4Ż®ČÓÖ┌╩Į╚šėø┘~║╦╦Ńą╬╩ĮĪŻ

5Ż®╚šėø┐é┘~║╦╦Ńą╬╩ĮĪŻ

欫öųĖ│÷Ż¼Ģ■ėŗ║╦╦Ńą╬╩ĮėąČÓĘNČÓśėŻ¼─┐Ū░▀Ćį┌▓╗öÓĄž░lš╣Ż¼▀@└’ų╗ĮķĮBÄūĘN│ŻęŖĄ─║╦╦Ńą╬╩ĮĪŻ

Ė„ĘNĢ■ėŗ┘~äš╠Ä└Ē│╠ą“Ą─ų„ę¬ģ^äeį┌ė┌ĄŪėø┐éĘųŅÉ┘~Ą─ę└ō■║═ĘĮĘ©▓╗═¼Ż¼Ą½╩ŪŻ¼│÷╝{śIäš╠Ä└ĒĄ─▓Į¾E╗∙▒Š╔Žę╗ų┬Ż¼Ųõ╗∙▒Š│╠ą“╩ŪŻ║

1Ż®Ė∙ō■įŁ╩╝æ{ūC╗“ģR┐éįŁ╩╝æ{ūC╠ŅųŲ╩š┐Ņæ{ūCĪóĖČ┐Ņæ{ūCŻ╗ī”ė┌▐D┘~═Č┘YėąārūC╚»śI䚯¼▀Ćę¬Ė∙ō■įŁ╩╝æ{ūC╗“ģR┐éįŁ╩╝æ{ūCų▒ĮėĄŪėøėąārūC╚»├„╝ÜĘųŅÉ┘~Ż©é∙╚»═Č┘Y├„╝ÜĘųŅÉ┘~Īó╣╔Ų▒═Č┘Y├„╝ÜĘųŅÉ┘~Ą╚Ż®ĪŻ

2Ż®Ė∙ō■╩š┐Ņæ{ūCĪóĖČ┐Ņæ{ūCų╣PĄŪėø¼FĮ╚šėø┘~ĪóŃyąą┤µ┐Ņ╚šėø┘~ĪóėąārūC╚»├„╝ÜĘųŅÉ┘~ĪŻ

3Ż®¼FĮ╚šėø┘~Ą─ėÓŅ~┼cÄņ┤µ¼FĮ├┐╠ņ▀Mąą║╦ī”Ż¼┼c¼FĮ┐é┘~å╬ų╣P║╦ī”Ż╗Ńyąą┤µ┐Ņ╚šėø┘~┼cķ_æ¶Ńyąą│÷Š▀Ą─Ńyąąī”┘~å╬ų╣P▀Mąą║╦ī”Ż¼ų┴╔┘├┐į┬ę╗┤╬Ż¼Ńyąą┤µ┐Ņ╚šėø┘~Ą─ėÓŅ~┼cŃyąą┤µ┐Ņ┐éĘųŅÉ┘~Č©Ų┌▀Mąą║╦ī”Ż╗ėąārūC╚»├„╝ÜĘųŅÉ┘~┼cÄņ┤µėąārūC╚»ę¬Č©Ų┌▀Mąą║╦ī”ĪŻ

4Ż®Ė∙ō■¼FĮ╚šėø┘~ĪóŃyąą┤µ┐Ņ╚šėø┘~ĪóėąārūC╚»├„╝ÜĘųŅÉ┘~ķ_æ¶Ńyąą│÷Š▀Ą─Ńyąąī”┘~å╬Ą╚Ż¼Č©Ų┌╗“▓╗Č©Ų┌ŠÄųŲ│÷╝{ł¾ĖµŻ¼╠ß╣®│÷╝{║╦╦Ńą┼ŽóĪŻ

ū÷╩┬꬚JšµŻ¼╝Üą─Ż¼ę¬ėąž¤╚╬ĖąĪŻ

│÷╝{īŹ┴Ģų▄ėø┐éĮYŅAė[

- PC╣┘ĘĮ░µ

- ░▓ū┐╣┘ĘĮ╩ųÖC░µ

- IOS╣┘ĘĮ╩ųÖC░µ

Ž┬▌d

Ž┬▌d  Ž┬▌d

Ž┬▌d  Ž┬▌d

Ž┬▌d  Ž┬▌d

Ž┬▌d  Ž┬▌d

Ž┬▌d  Ž┬▌d

Ž┬▌d  Į╠▓─ļŖūė░µŽ┬▌dŲ„ļŖ─X░µ

Į╠▓─ļŖūė░µŽ┬▌dŲ„ļŖ─X░µ

2022─Ļ░▓╚½╔·«aį┬ą¹é„║Żł¾Ė▀ŪÕ├Ō┘MŽ┬▌d

2022─Ļ░▓╚½╔·«aį┬ą¹é„║Żł¾Ė▀ŪÕ├Ō┘MŽ┬▌d

ŪÕ╦¼Ž─╚š’LPPTĪŠ76╠ūĪ┐─Ż░Õ

ŪÕ╦¼Ž─╚š’LPPTĪŠ76╠ūĪ┐─Ż░Õ

║å╝sųąć°’LpptĪŠ56╠ūĪ┐─Ż░Õ

║å╝sųąć°’LpptĪŠ56╠ūĪ┐─Ż░Õ

ūė▓╗šZ(ą┬²RųC)ĪŠį¼├ČĪ┐epub+mobi+azw3+txt

ūė▓╗šZ(ą┬²RųC)ĪŠį¼├ČĪ┐epub+mobi+azw3+txt

┴─²SųŠ«É╚½ūó╚½ūgepubĪŠŲč╦╔²gĪ┐epub+mobi+ūóßī

┴─²SųŠ«É╚½ūó╚½ūgepubĪŠŲč╦╔²gĪ┐epub+mobi+ūóßī

ė└Į┘¤oķg─¾─śöĄō■┤¾╚½łDŲ¼┤¾╚½

ė└Į┘¤oķg─¾─śöĄō■┤¾╚½łDŲ¼┤¾╚½

2021Ą┌200╠ņ─Ń║├łDŲ¼┼¾ėč╚”

2021Ą┌200╠ņ─Ń║├łDŲ¼┼¾ėč╚”

┐╝Ū┌▒Ē─Ż░Õexcel├Ō┘MŽ┬▌d

┐╝Ū┌▒Ē─Ż░Õexcel├Ō┘MŽ┬▌d

22Ė▀Į╠┐╝čąėóšZ┤¾ŠVį~ģRPDF├Ō┘M░µ

22Ė▀Į╠┐╝čąėóšZ┤¾ŠVį~ģRPDF├Ō┘M░µ

ųąć°╦ÄĄõ2020░µļŖūė░µ╦─▓┐═Ļš¹░µ├Ō┘MŽ┬▌d

ųąć°╦ÄĄõ2020░µļŖūė░µ╦─▓┐═Ļš¹░µ├Ō┘MŽ┬▌d

word2013īŹæ╝╝Ū╔Š½┤ŌĖ▀ŪÕ░µ

word2013īŹæ╝╝Ū╔Š½┤ŌĖ▀ŪÕ░µ

ĮøĄõ╔┘ā║ĖĶŪ·┤¾╚½mp3╬ü┼Ż┼cąĪ³S¹Z

ĮøĄõ╔┘ā║ĖĶŪ·┤¾╚½mp3╬ü┼Ż┼cąĪ³S¹Z

╣╩╩┬Ą─Ą└Ą┬Ū░╠ß├Ō┘Mķåūx├Ō┘M░µ

╣╩╩┬Ą─Ą└Ą┬Ū░╠ß├Ō┘Mķåūx├Ō┘M░µ

Spring5║╦ą─įŁ└Ē┼c30éĆŅÉ╩ųīæīŹæ2021├Ō┘M░µ

Spring5║╦ą─įŁ└Ē┼c30éĆŅÉ╩ųīæīŹæ2021├Ō┘M░µ

┼«║óūėšfįÆĄ─õøę¶10├ļ╬óą┼mp3├Ō┘M░µ

┼«║óūėšfįÆĄ─õøę¶10├ļ╬óą┼mp3├Ō┘M░µ

æ¬ŲĖéĆ╚╦║åÜv─Ż░Õ┐š░ū▒ĒĖ±ūį╬ęĮķĮB

æ¬ŲĖéĆ╚╦║åÜv─Ż░Õ┐š░ū▒ĒĖ±ūį╬ęĮķĮB

éĆ╚╦║åÜv┐╔ŠÄ▌ŗ─Ż░Õ2021├Ō┘M░µ

éĆ╚╦║åÜv┐╔ŠÄ▌ŗ─Ż░Õ2021├Ō┘M░µ

ųķą─╦ŃEXCELūįäė│÷Ņ}ĪŠų▒ĮėA4┤“ėĪĪ┐

ųķą─╦ŃEXCELūįäė│÷Ņ}ĪŠų▒ĮėA4┤“ėĪĪ┐

800Ę▌īŹė├║Ž═¼ĘČ╬─wordĖ±╩ĮĪŠ┐╔ų▒Įė┤“ėĪĪ┐

800Ę▌īŹė├║Ž═¼ĘČ╬─wordĖ±╩ĮĪŠ┐╔ų▒Įė┤“ėĪĪ┐

╚ļ³h╔ĻšłĢ°2020═©ė├─Ż░Õ║═ĘČ╬─doc ╣┘ĘĮ═©ė├░µ

╚ļ³h╔ĻšłĢ°2020═©ė├─Ż░Õ║═ĘČ╬─doc ╣┘ĘĮ═©ė├░µ

ųąć°ĄžłD╝░Ė„╩ĪĄžłD╚½łDĖ▀ŪÕ┤“ėĪ░µ├Ō┘M░µ

ųąć°ĄžłD╝░Ė„╩ĪĄžłD╚½łDĖ▀ŪÕ┤“ėĪ░µ├Ō┘M░µ

žQ░µąĪīW╔·ūį╬ęĮķĮB║åÜvword─Ż░Õ║Ž╝»╣▓5┐Ņ┤“░³

žQ░µąĪīW╔·ūį╬ęĮķĮB║åÜvword─Ż░Õ║Ž╝»╣▓5┐Ņ┤“░³

śsĖ±╬─╝»Ą┌Š┼ŠĒPDF░µ├Ō┘M░µ

śsĖ±╬─╝»Ą┌Š┼ŠĒPDF░µ├Ō┘M░µ

400ČÓ╠ū┼¾ėč╚”AEęĢŅl─Ż░Õ┤“░³ŠW▒PŽ┬▌d

400ČÓ╠ū┼¾ėč╚”AEęĢŅl─Ż░Õ┤“░³ŠW▒PŽ┬▌d

ĘĮš²ūų¾w┤“░³Ž┬▌d(ĘĮš²ūų¾wÄņ├Ō┘MŽ┬▌d)

ĘĮš²ūų¾w┤“░³Ž┬▌d(ĘĮš²ūų¾wÄņ├Ō┘MŽ┬▌d) 2023─Ļ╚šÜv┤“ėĪ░µa4│¼ŪÕ╬·ļŖūė░µ

2023─Ļ╚šÜv┤“ėĪ░µa4│¼ŪÕ╬·ļŖūė░µ ū„╬─Ė±ūė╝ł─Ż░Õ(800ūų)word├Ō┘M░µĪŠa4ū„╬─╝ł

ū„╬─Ė±ūė╝ł─Ż░Õ(800ūų)word├Ō┘M░µĪŠa4ū„╬─╝ł Ą▄ūėęÄ╚½╬─(ĦŲ┤ę¶)docĖ±╩ĮĪŠword┤“ėĪ░µĪ┐

Ą▄ūėęÄ╚½╬─(ĦŲ┤ę¶)docĖ±╩ĮĪŠword┤“ėĪ░µĪ┐ ╩š┐Ņ╩šō■Ė±╩ĮĘČ▒Š(2Ę▌)docĖ±╩Į├Ō┘MŽ┬▌dĪŠļŖ

╩š┐Ņ╩šō■Ė±╩ĮĘČ▒Š(2Ę▌)docĖ±╩Į├Ō┘MŽ┬▌dĪŠļŖ õō╣P┐¼Ģ°ūų╠¹─Ż░ÕpdfĖ±╩Į├Ō┘M░µĪŠ┤“ėĪ░µĪ┐

õō╣P┐¼Ģ°ūų╠¹─Ż░ÕpdfĖ±╩Į├Ō┘M░µĪŠ┤“ėĪ░µĪ┐ Ģ■ūh╝oę¬word─Ż░Õ(┐š░ū▒Ē)docĖ±╩Į├Ō┘M░µ

Ģ■ūh╝oę¬word─Ż░Õ(┐š░ū▒Ē)docĖ±╩Į├Ō┘M░µ wpsūų¾wÄņ┤“░³Ž┬▌d

wpsūų¾wÄņ┤“░³Ž┬▌d ć°╝ęś╦£╩CADłD┐“─Ż░ÕĪŠA0-A4Ī┐dwg├Ō┘MŽ┬▌d

ć°╝ęś╦£╩CADłD┐“─Ż░ÕĪŠA0-A4Ī┐dwg├Ō┘MŽ┬▌d